Arbër Laçej*

Taksa mbi Vlerën e Shtuar (TVSH) është një taksë konsumi, e vendosur mbi një produkt sa herë që vlera e tij shtohet në secilën fazë të zinxhirit prodhues. Mbi 160 shtete në botë përdorin taksën TVSH, e cila kryesisht gjendet në Bashkimin Europian. Sidoqoftë, ka polemika. Kritikët shprehen se taksa e TVSH-së është në thelb një taksë regresive, e cila dëmton ekonomikisht taksapaguesit me të ardhura më të ulëta dhe gjithashtu u shton bizneseve barra burokratike.

Për ta trajtuar këtë problem, shumica e shteteve që aplikojnë TVSH përjashtojnë bizneset e vogla, të cilat kanë shitje të tatueshme nën një prag të caktuar. Ky përjashtim zvogëlon kostot e pajtueshmërisë për bizneset e vogla, si dhe kostot administrative për qeverinë. Sidoqoftë, qeveritë shpesh e kanë të vështirë të zgjedhin një nivel optimal pragu për TVSH mbi të cilin bizneset janë të detyruara të regjistrohen. Arsyeja është sepse ekziston një “trade-off” i dukshëm mes taksimit me një prag të lartë dhe atij me një prag të ulët.

Pragu i TVSH-së dhe ndikimi i tij në ekonomi

Bizneset që bien nën pragun e përjashtimit të biznesit të vogël (këtu e tutje referuar si “pragu”) nuk u kërkohet të mbledhin TVSH-në.

Ka disa arsye pse prania e një pragu të TVSH-së mund të ndikojë në rritjen e biznesit të vogël. Këto përfshijnë faktin që firmat duhet të fillojnë të llogarisin dhe paguajnë TVSH-në pasi të kalojnë pragun. Kontabilizimi i TVSH-së kërkon që bizneset të shpenzojnë kohë dhe para, duke siguruar që ata përmbushin detyrimet e tyre ligjore. Avantazhi i të pasurit një prag më të lartë të regjistrimit të TVSH-së është se kjo ndihmon bizneset, duke inkurajuar rritjen ekonomike.

Megjithatë, qëllimi i taksimit mbetet mbledhja e të ardhurave për buxhetin dhe një prag i lartë e komprometon këtë objektiv. Për këtë arsye, zgjedhja e nivelit optimal të pragut mbetet një çështje thelbësore për sa i përket implementimit të saktë të TVSH-së. Pavarësisht kësaj, mund të themi se ende ekziston një mungesë konsensusi mbi metodën që duhet ndjekur në përcaktimin e pragut optimal të TVSH-së, kjo për shkak se nuk ka një teori të unifikuar, ose një rezultat empirik, që sugjeron sa duhet të jetë niveli optimal.

Parimi i Parë

Argumenti kryesor pro vendosjes së një pragu është se kostot e mbledhjes (kostot private të biznesit që vijnë nga mbledhja dhe riemetimi i taksës, si dhe kostot publike të administrimit të taksës) mund të zvogëlohen pa hequr dorë nga një shumë e konsiderueshme e të ardhurave tatimore. Bizneset e vogla, të përcaktuara si ato biznese nën prag, zakonisht nuk u kërkohet të lëshojnë fatura të TVSH-së ose të paraqesin një deklaratë të TVSH-së.

Kuadri teorik që mbështet këto argumente është zhvilluar nga Keen dhe Mintz (2004), model ku përcaktohet pragu optimal, duke llogaritur pikën në të cilën pragu siguron maksimumin e të ardhurave tatimore pas heqjes së kostove të mbledhjes së taksës (kostot e sipërpërmendura të administrimit dhe pajtueshmërisë).

Në thelb, ata e pranojnë që mbledhja e të ardhurave nga TVSH-ja është e kushtueshme, pasi qeverisë i duhet të përballet me kostot administrative, ndërsa bizneseve me ato të pajtueshmërisë. Këto kosto kanë tendencë të jenë regresive, pra më të larta për bizneset më të vogla. Për më tepër, kostot e mbledhjes shpesh i tejkalojnë përfitimet e mbledhjes së TVSH-së nga çdo biznes i vogël.

Si rezultat, sugjerohet që pragu i TVSH-së duhet të përcaktohet i tillë që përfitimi që vjen në formën e të ardhurave nga taksa të kompensojë kostot e mbledhjes së tij.

Sidoqoftë, ky rregull analizon çështjen e pragut optimal në perspektivën e shkëmbimit që ndodh midis të ardhurave tatimore më të larta dhe rritjes së kostove të mbledhjes dhe nuk adreson shqetësimet më thelbësore në lidhje me pragun e TVSH-së.

Parimi i Dytë

Bizneset e vogla, shpesh cilësohen si një komponent i rëndësishëm i tregut, megjithatë shumë rregulla tatimore mund të ulin efikasitetin dhe aktivitetin ekonomik të bizneseve në rritje.

Prandaj, duhet të maten efektet e pragut TVSH-së në sjelljen e bizneseve të vogla.

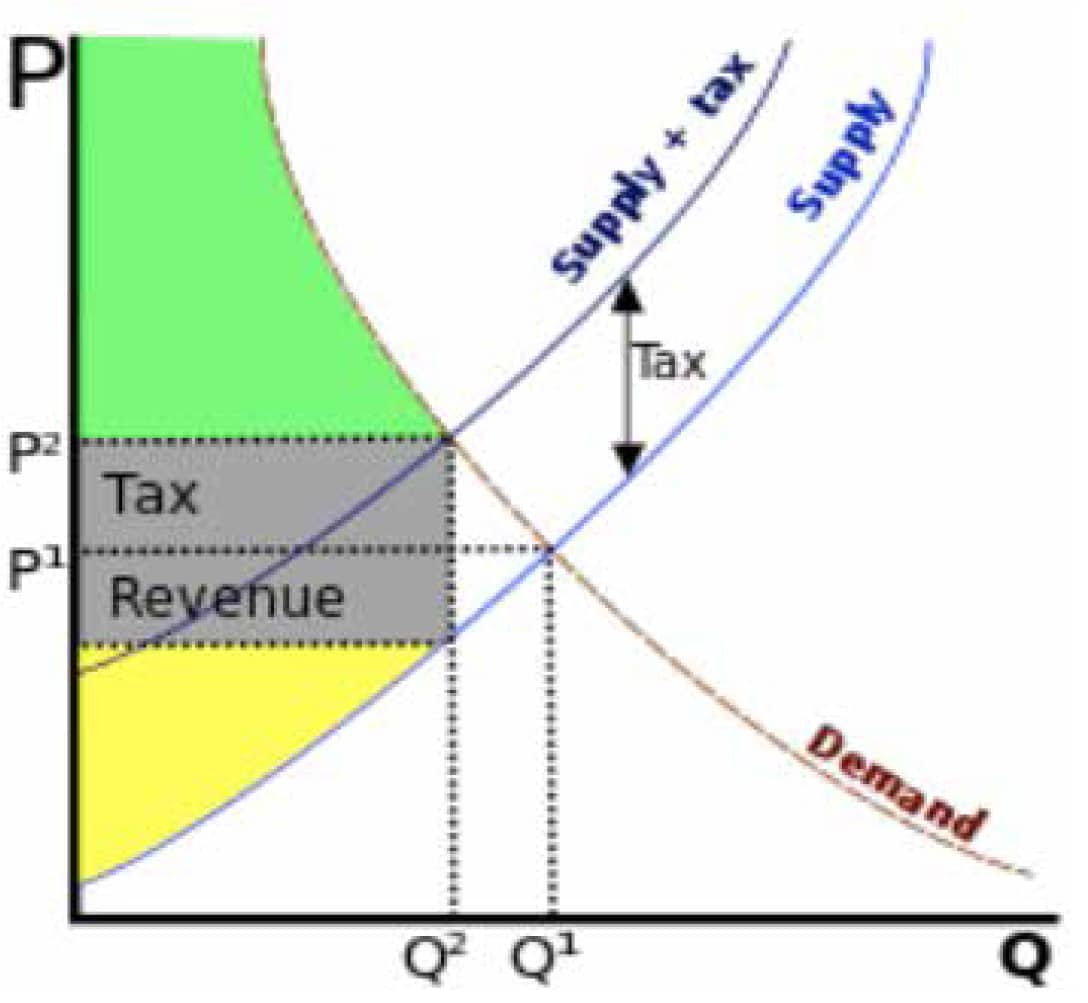

TVSH-ja, si shumica e taksave, deformon kërkesën dhe ofertën në treg. Për shkak se çmimi për dikë rritet, dhe sasia e mallrave të tregtuar zvogëlohet. Përkatësisht, efekti negativ tek disa biznese apo individë është më i madh sesa efekti pozitiv për qeverinë nga të ardhurat tatimore. Kjo do të thotë që humbja, e cila vjen si shkak i ndryshimit të kërkesës dhe ofertës, mund të jetë më e madhe sesa fitimi që gjenerohet në formën e taksës. Kjo humbje njihet si “deadweight loss”. Pra, nëse të ardhurat e humbura nga ekonomia janë më të mëdha se të ardhurat e fituara nga qeveria, tatimi është joefikas.

– Deadweight loss: Sipërfaqja e krijuar nga “tax revenue”, kurba fillestare e ofertës, dhe kurba e kërkesës.

– Të ardhurat tatimore të qeverisë: drejtkëndëshi gri “tax revenue”

– Teprica totale e konsumatorit pas lëvizjes së kurbës së ofertës: sipërfaqja e gjelbër

– Teprica totale e prodhuesit pas lëvizjes së kurbës së ofertës: sipërfaqja e verdhë

Pas prezantimit të këtij mekanizmi, mund të arsyetojmë se një rënie në prag, rrit të ardhurat e qeverisë nga TVSH-ja, teksa shkakton një humbje potenciale ekonomike për bizneset e vogla dhe anasjellas. Kështu, konkludojmë se niveli optimal i pragut të TVSH-së duhet të jetë i tillë, që të lejojë mjedisin makroekonomik (qeverinë + biznesin) të kenë sa më shumë fitime neto.

thelb, qeveria duhet të synojë:

1. Taksim efikas të TVSH-së, duke marrë të ardhurat maksimale të TVSH-së dhe duke shkaktuar humbjen minimale për ekonominë;

2. Uljen e efekteve regresive të taksimit të TVSH-së

3. Uljen e stimujve të informalitetit

Ndërkohë, bizneset duhet të synojnë:

1. Maksimizimin e fitimit pas taksës;

2. Nxitjen e rritjes së biznesit;

Të gjithë këto synime mund të ndikohen nga lëvizjet në pragun e TVSH-së, proces i cili ka të mirat dhe të këqijat e tij. Sidoqoftë, për të përcaktuar pikën optimale të çdo marrëdhënieje “trade-off”, së pari duhet të kundërpeshojmë të gjitha përfitimet dhe kostot. Kjo mund të arrihet nëpërmjet ndërtimit të një modeli ekonomik, i cili do të përfaqësojë një version të thjeshtësuar të situatës reale.

Supozimet e modelit:

– Qëllimi i firmave është të maksimizojnë fitimet pas taksave;

– Firmat përfshijnë TVSH-në në çmimet e tyre;

– Asnjë efekt “Bunching” (Ulja fiktive e deklarimit të xhiros);

– Ekziston vetëm një korporatë që operon në treg;

– TVSH mbi prag = 20%;

– TVSH nën prag = 0%;

Nga pikëpamja e një biznesi, le të supozojmë që fitimet e tij përfaqësohen nga funksioni linear i mëposhtëm:

Π = y – mx (1)

Ku:

Π = përfitimi

y = të ardhurat totale = P * Q (çmimi i produktit * sasia e shitur)

ndërkohë,

m * x (input-i i ndërmjetëm * çmimi i paguar për këtë input)

Nëse vendosim të shtojmë efektet e TVSH-së në funksionin tonë, duhet të marrim parasysh dy skenarë të ndryshëm:

Skenari A: Firma është mbi prag dhe si e tillë, duhet të paguajë TVSH.

Sipas këtij skenari, firma ka kosto të lidhura me taksimin dhe procedurën e administrimit/deklarimit, por do të përfitojë nga mundësia për të zbritur shpenzimet e saj tatimore. Funksioni përfundimtar ne këtë rast do të ishte:

y’ = (p*q) * (1+tv) ku: tv = taksa mbi produktin e shitur

c’ = (m*x) * (1+tv) ku: tv = taksa mbi input-in e ndërmjetëm të blerë

[tv * (P*Q)] – [tv * (m*x)] = tv * (PQ – mx) TVSH-ja që i paguhet qeverisë

a = kostot e pajtueshmërisë, të cilat ne i supozojmë të jenë fikse

Si përfundim, funksioni i fitimit, duke përfshirë taksën në skenarin A është:

Π‘ = y‘ – c’ – [ tv * (PQ – mx)] – a (2)

Shënim: Ky funksion gjithashtu llogarit përfitimet e rimbursimit të TVSH-së

Skenari B. Firma ndodhet poshtë pragut dhe nuk do të paguajë TVSH.

Sipas këtij skenari, firma ka kosto të lidhura me pagimin e TVSH-së për blerjen e mallrave të ndërmjetëm, (pa pasur mundësinë e zbritjes së këtyre kostove), por do të përfitojë nga mungesa e kostove pajtueshmerisë së TVSH-së. Sipas kësaj intuite, funksioni i përfitimit në këtë skenar është:

Π‘‘ = y – [mx * (1+tv)] (3)

Pasi kemi konsideruar këta skenarë, mund të themi se një Biznes është indiferent midis skenarëve (2) dhe (3) nëse:

y – [mx * (1+tv)] = y‘ – c’ – [ tv * (PQ – mx) ] – a

Megjithatë, kjo pothuajse nuk ndodh asnjëherë, pasi firma të ndryshme kanë nivele të ndryshme tolerance ndaj kostove dhe marzhe të ndryshme të përfitimit, në varësi të industrisë në të cilën veprojnë. Pra, duke vendosur një prag të ulët, qeveria artificialisht detyron çdo firmë në ekonomi të adoptojë skenarin A, duke i privuar kështu aksesin ndaj funksionit (3) të përfitimit.

Sidoqoftë, jo çdo firmë mund të maksimizojë fitimin e saj, nëpërmjet funksionit të parë, dhe veçanërisht bizneset e vogla, të cilat pësojnë humbjet më të mëdha në një situatë të tille. Si rezultat, firmat e vogla gjithnjë e më shumë kanë tendencën të zhyten në informalitet si mënyra e vetme për të aksesuar funksionin (3) të përfitimit.

Tani që ne mund të kuptojmë qëllimet mikroekonomike të firmave individuale, ne mund ta përgjithësojmë modelin tonë dhe ta përdorim atë për të përcaktuar nivelin optimal të pragut. Siç u përmend më sipër, prioritetet kryesore në lidhje me TVSH-në duhet të jenë:

a. Rritja e efikasitetit të saj

b. Ulja e efekteve të saj regresive

Të dyja këto synime mund të arrihen duke vendosur një prag optimal, i tillë që të lejojë çdo biznes të përdorë funksionin e përfitimit më efikas. Në këtë mënyrë, qeveria stimulon rritjen e bizneseve të vogla, përmirëson parametrat makroekonomikë, ul papunësinë dhe kostot e saj administrative. Qeveria përfundon, duke sakrifikuar një pjesë të të ardhurave të TVSH-së gjatë këtij procesi. Megjithatë, efikasiteti dhe impakti final që përftohet në ekonomi mund të kompensojë aspektet negative të të pasurit një prag të lartë TVSH-je (ulja e të ardhurave tatimore).

Si rezultat, sipas modelit të prezantuar, të gjitha firmat të cilat gëzojnë ΠB > ΠA (pra fitime më të larta nën skenarin B) duhet të vendosen poshtë pragut. Duke bërë këtë, qeveria arrin një nivel optimal pragu ku:

– Një efikasitet më i lartë tatimor sjell një rënie në “Deadweight Loss”;

– Efektet regresive më të vogla;

– Informalitet më të ulët, pasi çdo biznes do të maksimizojë fitimin e tij;

– Stimulim të rritjes ekonomike;

Shqipëria vuan nga një informalitet i përhapur, me një efekt të konsiderueshëm negativ në të ardhurat e tatimore.

“Bunching” është fenomeni, kur firmat kufizojnë qëllimisht të ardhurat për të mbetur nën prag. Metodat e administrimit të të ardhurave përfshijnë: nxitje të punës së pafaturuar, ndarjen e biznesit. Këto metoda promovojnë kufizimin e rritjes së bizneseve nën prag.

• bizneset e vogla mund të mos zgjedhin të investojnë në aftësi dhe kapital, pasi rritja që sjell ky investim do t’i shtynte ato në prag

• bizneset mund të zgjedhin të mos shfrytëzojnë linja të reja produktesh ose grupe klientësh, sepse përfitimet ulen duke regjistruar TVSH

• bizneset mund të kalojnë një kohë të madhe në administrimin e punëve të tyre, për të qëndruar nën pragun, që është një përdorim joproduktiv i kohës së tyre.

– Pragu i TVSH-së duhet të përcaktohet i tillë që, përfitimi shtesë i të ardhurave nga taksat të kompensojë kostot e mbledhjes shtesë, gjithashtu të mundësojë që mjedisi makroekonomik (qeveria + biznesi) të fitojë sa më shumë në terma neto. Pasi nëse të ardhurat e humbura nga ekonomia janë më të mëdha se të ardhurat e qeverisë, tatimi është joefikas.

– Bazuar në studimet e huaja dhe situatën në vendin tonë, rezulton që një prag i ulët, sado që në dukje është fitimprurës (pasi rrit numrin e subjekteve që deklarojnë TVSH) nuk shfaqet i tillë, sepse kontributi në të ardhura është i ulët. Nga ana tjetër, ky vendim bën që bizneset e vogla të mos deklarojnë, pra rritet informaliteti, ulet zhvillimi ekonomik në tërësi, bizneset mund të zgjedhin të mos investojnë në aftësi dhe kapital, në linja të reja produktesh, të miratojnë modele biznesi më pak efikase, pasi rritja që sjellin këto investime do t’i shtynte ato të kalonin atë prag etj.

– Duke qenë se synimi i qeverisë në lidhje me taksimin duhet të jetë rritja e efikasitetit të saj, një prag i lartë TVSH-je, do të sillte stimulim ekonomik dhe impakt pozitiv në ekonominë shqiptare, duke e bërë uljen e të ardhurave nga taksimi të neglizhueshëm në terma afatgjatë.

Gjithashtu sugjerohet një “prag fleksibël”, konkretisht, bizneset nën prag, duke qenë më pak fitimprurëse, rrisin indirekt pragun, ndërsa ato që janë mbi pragun indirekt e ulin atë, pasi modeli supozon që pragu vendoset në nivelin më efikas ekonomikisht.

Ky rregullim natyror mund të përsoset, duke lejuar bizneset nën prag të deklarojnë vullnetarisht TVSH-në. Kjo do të lejonte që bizneset e vogla të ndryshojnë strategjinë e tyre dhe të bëhen TVSH deklaruese (mbi pragun) njëherësh dhe përfituese.

Referenca:

– Keen and Mintz (2004)

https://www.researchgate.net/publication/222181815_The_Optimal_Threshold_for_a_Value-Added_Tax

– Vat registration threshold: Call for evidence

https://assets.publishing.service.gov.uk/government/uploads/system/uploads/attachment_data/file/689228/PU2151_VAT_threshold_web.pdf

– Albanian Medium-Term Revenue Strategy: Revenue Administration Reform Options

– Limitations of VAT

https://en.wikipedia.org/wiki/Value-added_tax

https://en.wikipedia.org/wiki/Value-added_tax

https://papers.ssrn.com/sol3/papers.cfm?abstract_id=2443979

http://www.columbia.edu/~ss3721/EthiopiaVAT1.pdf

https://www.investopedia.com/terms/v/valueaddedtax.asp

⁸*Student Universiteti Bocconi, Milano

Shtator 2020

{kind=link}