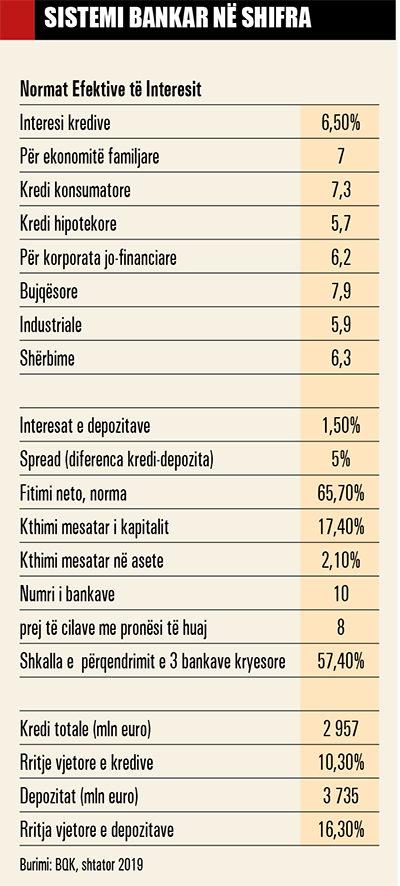

Tregu i Kosovës dominohet nga tre banka, nëntë nga dhjetë bankat në sistem dalin me fitime në total prej 88 milionë eurosh. Interesat e kredive prej 6.5% janë më shumë se 4 herë më të larta se të depozitave (1.5%), kreditë me probleme mbeten në nivele shumë të ulëta, mesatarisht 2.5%

Banka Qendrore e Kosovës njoftoi së fundmi se ka miratuar një licencë paraprake për një tjetër bankë, që pritet të hyjë në tregun financiar kosovar, që është Banka Credins nga Shqipëria.

Ky treg duket shumë atraktiv për hyrje të reja, për shkak të normave të larta të fitimit dhe nivelit shumë të ulët të kredive me probleme. Nëntë nga dhjetë bankat tregtare që ofrojnë shërbimet në Kosovë e kanë mbyllur vitin 2018 me 88 milionë euro fitim. Trendi pozitiv i fitimeve vijon edhe për tremujorin e dytë të vitit 2019, duke u rritur me 0.4 milionë euro më i lartë krahasuar me tremujorin e njëjtë të vitit paraprak, duke arritur në 21.2 milionë euro.

Performanca financiare e sistemit bankar, sipas të dhënave të datës 15 nëntor 2019 të Bankës Qendrore të Kosovës, tregon për një normë të lartë fitimi prej 65%, ndërkohë që norma e kthimit nga asetet është 2.1% dhe norma e kthimit nga kapitali arrin në 17.4%.

Për bankat në Kosovë duket se nuk ka probleme me kreditë. Me kreditë me probleme në nivele shumë të ulëta që për vitin 2018, sipas statistikave të Shoqatës së Bankave, variojnë nga 0.16% për bankën ZRB deri në më të lartën 4.3% për BKT, tregu duket shumë atraktiv për ndërmjetësim financiar dhe për të gjeneruar të ardhura.

Kjo për shkak se interesat e depozitave (kostot për bankat) mbeten në nivele shumë të ulëta prej 1.5%, krahasuar me interesin e kredive (të ardhura për bankat) prej 6.5% duke ju siguruar bankave një diferencë relativisht të lartë prej 5% ose më shumë se 3-fishi i normave të interesit të depozitave.

Mehmeti: Progres i BQK

“BQK ka shënuar progres të madh në të gjitha shtyllat e aktivitetit të saj, duke arritur të ndërtojë një sistem modern të pagesave dhe duke ofruar shërbime efikase të furnizimit me para të gatshme për ekonominë; kornizë rregullative financiare në përputhje me standardet ndërkombëtare dhe kapacitete të avancuara mbikëqyrëse; statistika cilësore dhe analiza ekonomike e financiare, të cilat u ofrojnë autoriteteve vendimmarrëse dhe publikut një kuptim të drejtë të zhvillimeve në ekonominë e vendit; si dhe në vazhdimësi ka treguar efikasitet të lartë në ofrimin e shërbimeve bankare për Qeverinë dhe qytetarët”, deklaroi Guvernatori i BQK-së, Fehmi Mehmeti me rastin e 20-vjetorit të BQK-së.

Kredi me interesa të larta

Sistemi bankar në Kosovë karakterizohet nga normat e larta të interesit të kredive, të cilat i kanë siguruar fitime të konsiderueshme bankave tregtare. Të dhënat e Raportit të Vlerësimit Tremujor të Ekonomisë, i publikuar nga Banka Qendrore e Kosovës, tregojnë se “fitimi i realizuar në tremujorin e dytë të vitit 2019 rezultoi të jetë për 0.4 milion euro më i lartë krahasuar me tremujorin e njëjtë të vitit paraprak, duke arritur në 21.2 milionë euro. Fitimi më i lartë i realizuar vetëm gjatë tremujorit të dytë të vitit 2019 krahasuar me tremujorin e njëjtë të vitit paraprak iu atribuua kryesisht rritjes më të lartë të të hyrave nga interesi në kredi”.

Tregu bankar i Kosovës ka norma relativisht të larta për kreditë krahasuar me vendet e rajonit dhe kryesisht Shqipërinë, pavarësisht ritmit rënës të tyre në vitet e fundit. BQK bën të ditur se “rritja e normave të interesit, veçanërisht normat e interesit në kreditë për ekonomitë familjare, vlerësohet të ketë qenë faktor i rëndësishëm në rritjen e depozitave”.

Dinamikat në afarizmin e sektorit ndikuan që performanca financiare e sektorit bankar gjatë këtij tremujori të jetë pozitive, edhe pse me një rritje margjinale krahas periudhës së njëjtë të vitit të kaluar. Aktiviteti kreditues i sektorit kryesisht u mbështet nga rritja e shënuar në burimet e brendshme, ku kategori dominuese janë depozitat. Për dallim nga tremujorët e kaluar, ku dominonin depozitat e transferueshme, këtë tremujor depozitat e afatizuara dominuan strukturën e gjithsej depozitave të sektorit.

Cilësia e portofolit kreditor të sektorit bankar u përmirësua më tej, duke regjistruar nivelin më të ulët të kredive jo-performuese që nga gjysma e dytë e vitit 2010 prej 2.5%, me një mbulueshmëri të kënaqshme të kredive jo-performuese me provizione prej 161.2%. Për më tepër, Treguesi i Mjaftueshmërisë së Kapitalit prej 16.8% dhe niveli i likuiditetit, shprehur përmes raportit të aseteve likuide ndaj detyrimeve afatshkurtra prej 35.1% sugjerojnë që sektori bankar është i qëndrueshëm ndaj rreziqeve potenciale që mund të shfaqen.

Rriten asetet e bankave me 153 milionë euro

Në tremujorin e dytë të vitit 2019, sistemi financiar u karakterizua me rritje të aseteve të përgjithshme për 153.3 milionë euro, mbështetur kryesisht në rritjen e aseteve nga sektori bankar dhe sektori pensional. Kreditimi, si kontribuuesi kryesor në rritjen e aseteve, vazhdoi trendin pozitiv të rritjes, edhe pse rritja në këtë tremujor ishte më e ulët se rritja e shënuar në tremujorin e njëjtë të vitit paraprak. Me rritje të kreditimit u karakterizuan të dy kategoritë, ndërmarrjet dhe ekonomitë familjare.

Kosovë, tre bankat e para ndajnë 57% të tregut

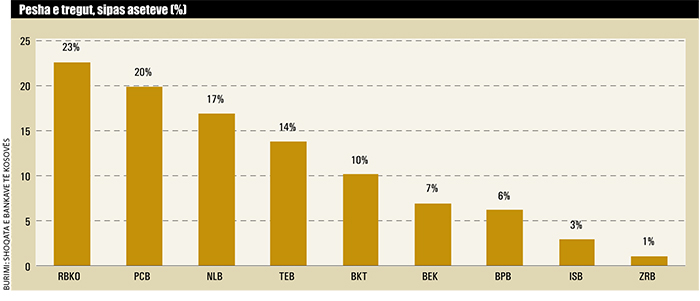

Tregu bankar në pozitat e dominancës kolektive të tre bankave, të cilat zotërojnë më shumë se 57% të tregut, deri në fund të muajit shtator 2019.

Tregu bankar në Kosovë është në pozitat e dominancës kolektive të tre bankave të cilat zotërojnë më shumë se 57% të tregut deri në fund të muajit shtator 2019, ndërkohë që 4 bankat e para kanë të njëjtat pjesë tregu të kredive dhe depozitave, duke hedhur dyshime për një ndarje tregu të mundshme që do të binte në kundërshtim me ligjet e konkurrencës.

Në Kosovë, sot operojnë 10 (dhjetë) banka komerciale: Banka Ekonomike, Banka Kombëtare Tregtare, Banka për Biznes, IsBank, NLB Bank, ProCredit Bank, Raiffeisen Bank, TEB Bank dhe Ziraat Bank. Sistemi bankar përbën 66.14% të aseteve totale të sektorit financiar. Produktet dhe shërbimet e tyre përfshijnë llogaritë bankare, kreditë, pagesa vendore dhe ndërkombëtare, kartela bankare, garanci bankare, letër kredi, e-banking. Qasja në shërbimet e këtyre bankave mundësohet përmes aktualisht 217 degëve dhe nëndegëve, 482 ATM-ve dhe 13,319POS dhe 273.752 llogarive e-banking, sipas të dhënave zyrtare nga Banka Qendrore e Kosovës.

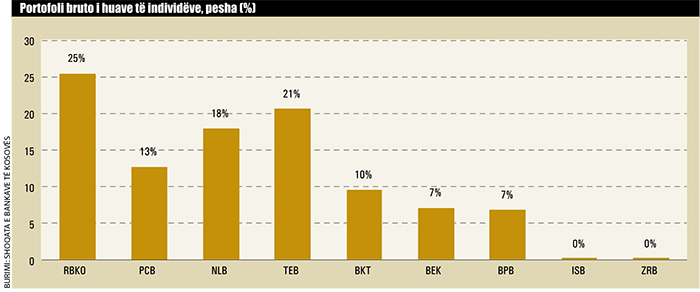

Aktiviteti i tyre dominohet nga kreditë, afati i maturimit të të cilave mund të jetë deri në 15 vjet, varësisht nga lloji i kredisë. Totali i kredive është 2.75 miliardë euro, nga të cilat kreditë për ndërmarrjet janë 63.6% ndërsa kreditë për individë/familjare 36.00%. Pjesa më e madhe e këtyre kredive absorbohet nga ndërmarrjet e sektorit të tregtisë (48.9% e kredive të ndërmarrjeve), kurse sektori i industrisë (përfshirë minierat, prodhimtarinë, energjinë dhe ndërtimtarinë) ka 24.7% të gjithsej kredive të ndërmarrjeve. Sektori i bujqësisë aktualisht përbën 3.9% të gjithsej kredive për ndërmarrje.

Struktura e detyrimeve të sektorit bankar dominohet nga depozitat, të cilat përfaqësojnë 81.9% të gjithsej detyrimeve. Depozitat e sektorit bankar kanë shënuar rritje vjetore prej 8.7, duke arritur vlerën 3 miliardë euro. Depozitat e sektorit bankar në Kosovë përbëhen nga depozitat e ekonomive familjare me një pjesëmarrje prej rreth 70.5%% të depozitave totale, ndërsa depozitat e ndërmarrjeve private përbëjnë 23.3%. Bankat komerciale në Kosovë kanë strukturë të ndryshme aksionere. Tetë prej tyre janë me kapital të huaj dhe dy me kapital vendor. Numri i të punësuarve në bankat komerciale është rreth 3,299.

Raiffeisen dominoi tregun në 2018, ulen fitimet në 2019

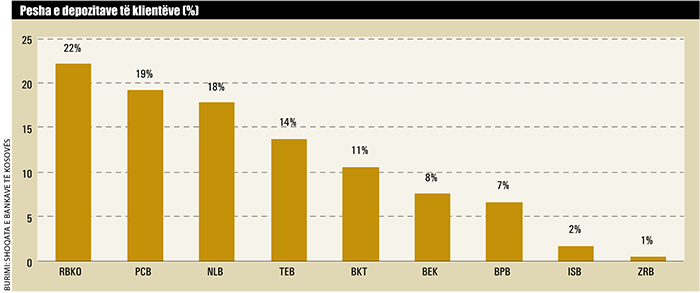

Ndryshe nga sektori bankar shqiptar, ku banka Raiffeisen ia ka lënë prej vitesh vendin e parë BKT, në Kosovë austriakët vazhdojnë të mbajnë kryesimin, për të paktën deri në fund të vitit 2018. Të dhënat e Shoqatës së Bankave të Kosovës tregojnë se Raiffeisen Bank Kosova (RBKO) zotëron 23% të aseteve dhe 22% të tregut në total, si për depozitat, ashtu dhe për kreditë deri në fund të vitit 2018.

ProCredit ndjek nga afër Raiffeisen

E fokusuar më së shumti në e-banking, banka Procredit ka ndryshuar strategjinë komerciale në Shqipëri dhe Kosovë, duke reduktuar kostot e punës dhe duke investuar në shërbimet online të bankingut. Me 20% të tregut sipas aseteve dhe nga 19% të tregut, sipas kredive dhe depozitave, Procredit Bank ndjek nga afër Raiffeisen Bank sipas të dhënave të Shoqatës së Bankave për vitin 2018. ProCredit Direkt është fokusuar t’ju mundësojë klientëve privatë t’i kryejnë punët bankare online, nga çdo vend dhe në çdo kohë, si për hapje të llogarisë rrjedhëse online, aplikacionin mobil për transferta online, kartela bankare u shpërndahet klientëve me postë pa pasur nevojë të shkojnë në bankë, ashtu si dhe aplikimi për shërbime kreditore bëhet online.

NLB banka ka 17-18% të tregut

Banka e tretë në radhë në tregun bankar kosovar është NLB bank, me kapital slloven, e cila zotëron 17% të tregut sipas aseteve dhe ka mbledhur 18% të depozitave, si dhe ka akorduar 18% të kredive për biznesin dhe konsumatorët. Për tremujorin e tretë të vitit 2019, banka ka realizuar fitime në 16.5 milionë euro nga 10.5 milionë euro, që kishte gjeneruar deri në fund të muajit qershor 2019. NLB Banka, ashtu si bankat e tjera, merr pjesë detyrueshëm në Fondin e Sigurimit të Depozitave të Kosovës.

TEB, BQK përgënjeshtron zërat për shitje te rusët

Banka e katërt e renditur si më e madhja nga asetet në Kosovë është TEB Bank, pjesë e grupit francez BNP Paribas. TEB zotëron 17% të aseteve dhe nga 14% të kredive dhe depozitave. TEB është banka e fundit në radhë që ka të njëjtën pjesë tregu të kreditë dhe depozitat. Javën e kaluar, “Monitor” botoi një sqarim të Bankës Qendrore të Kosovës se TEB nuk është blerë nga rusët.

“Në BQK nuk ka pasur asnjëherë kërkesë për ndërrim të pronësisë së kapitalit aksioner të kësaj banke, e cila që nga fillimi është nën pronësi të BNP Paribas Fortis Yatırımlar Holding A.Ş. dhe Çolakoğlu Group Joint Venture”, shkruhej në deklaratën e datës 18 nëntor 2019. Banka TEB së bashku me bankat tjera që janë të licencuara, kanë luajtur dhe po luajnë rol shumë të rëndësishëm në krijimin e një sistemi financiar të sigurt dhe të shëndoshë, i cili ka kontribuar në rritjen ekonomike të vendit dhe nxitjen e investimeve të jashtme, veçanërisht në sektorin financiar.

Sipas njoftimit, Banka Qendrore e Republikës së Kosovës siguron të gjithë qytetarët se i gjithë sektori financiar është i sigurt dhe nuk ka vend për shqetësim dhe se BQK-ja, si mbikëqyrës i sistemit financiar, do të vazhdojë të punojë në mbajtjen e një sistemi financiar të sigurt dhe të shëndoshë dhe do të përmirësojë vazhdimisht mjedisin ekonomik, në të cilin industria financiare operon.

BKT nuk ka “shkëlqimin” e Shqipërisë

Ndërkohë që në tregun shqiptar, BKT në 2018-n rriti më tej peshën e aktiveve në totalin e sistemit, me 1.5 pikë përqindjeje, duke arritur në 29.4% në Kosovë, mbetet banka e pestë e sistemit.

Me pjesë tregu që variojnë nga 9% për asetet, 10% te kreditë dhe 11% te depozitat, BKT nuk ka të njëjtin agresivitet në tregun kosovar. Banka Kombëtare Tregtare Kosovë SH.A. është 100% nën pronësinë e Bankës Kombëtare Tregtare të Shqipërisë. Për vitin 2018 fitimi i bankës ishte në rënie me 25% krahasuar me vitin 2017, duke kapur shifrën e 4 milionë e 370 mijë euro, nga 5 milionë e 840 mijë një vit më parë.

4 bankat e fundit zënë vetëm 17% të tregut

Pjesa e tregut që u ka mbetur 4 bankave më të vogla në tregun bankar të Kosovës është 17% sipas aseteve të krahasueshme me pjesën e tregut që zotëron vetëm NLB bank. Edhe sa u përket depozitave dhe kredive, katër bankat e vogla zotërojnë 17-18% të tregut.

Credins, hyrësi më i ri në treg

BQK i ka dhënë së fundi miratimin paraprak kërkesës nga subjekti “Banka Credins Kosovë” për licencim si bankë në Republikën e Kosovës. “Banka Credins Kosovë” ka paraparë të ofrojë në tregun bankar të vendit tonë një gamë të gjerë të shërbimeve bankare bashkëkohore me kushte konkurruese. Themelues dhe aksioner i vetëm i saj është “Banka Credins Sh.A.” nga Shqipëria, e cila operon nga viti 2003 dhe është një prej bankave më të mëdha.

Gjatë periudhës së ardhshme konform legjislacionit në fuqi, subjekti “Banka Credins Kosovë” duhet t’i plotësojë të gjitha kushtet e përcaktuara ligjore për fillimin e operacioneve të saj. Rrjedhimisht, me përcaktimin afirmativ të Bankës Qendrore rreth plotësimit të këtyre kushteve, subjekti “Banka Credins Kosovë” kualifikohet që potencialisht të marrë licencën për të operuar si bankë e re”, përfundon njoftimi i Bankës Qendrore të Kosovës. Credins është banka e dytë nga Shqipëria që hyn në Kosovë, pas Bankës Kombëtare Tregtare.

Flet Kryeshefi Ekzekutiv i Shoqatës së Bankave të Kosovës, Petrit Balija

Shoqata e Bankave: Problem, titujt e pronësisë

Industria bankare kërkon lehtësimin e barrierave për kredi hipotekore, luftën ndaj informalitetit dhe një sistem gjyqësor efikas.

“Sektori bankar ka vazhduar të jetë likuid, i kapitalizuar mirë, si dhe profitabil. Kjo është shumë e rëndësishme për stabilitetin financiar, sigurinë dhe besueshmërinë që sektori bankar e bart te qytetarët e vendit”. Kryeshefi Ekzekutiv i Shoqatës së Bankave të Kosovës, Petrit Balija, në një intervistë për “Monitor”, ka thënë se sistemi bankar në Kosovë është i qëndrueshëm. Ai madje thotë se sektori bankar, edhe në vitin 2018, ka vazhduar të ketë rritje.

Balija beson që edhe viti 2019 do të vazhdojë të jetë me rritje, duke u bazuar në të dhënat për çerekun e parë të këtij viti, të cilat tregojnë se portofoli kreditor dhe depozitat vazhdojnë të shënojnë rritje. Në këtë intervistë, përfaqësuesi i industrisë bankare të Kosovës ka folur edhe për sfidat me të cilat po ballafaqohen bankat në Kosovë. Ai ka treguar se a janë të kënaqur edhe qytetarët e Kosovës me shërbimet që ofrojnë bankat.

Si ka qenë ecuria e sistemit bankar në Kosovë gjatë vitit 2018?

Sektori bankar, edhe gjatë vitit 2018, ka vazhduar rritjen graduale në kuptim të indikatorëve kryesorë, duke shënuar rritje të portofolit kreditor prej 10.9%, rritje të depozitave prej 8.7%, si dhe duke mbajtur portofolin e kredive të këqija në një nivel minimal që është 2.7%. Sektori bankar ka vazhduar të jetë likuid, i kapitalizuar mirë, si dhe profitabil. Kjo është shumë e rëndësishme për stabilitetin financiar, sigurinë dhe besueshmërinë që sektori bankar bartë te qytetarët e vendit.

Si pritet të jetë gjatë këtij viti?

Edhe ky vit po vazhdon me rritje duke u bazuar në të dhënat për pjesën e parë të tij, të cilat tregojnë se portofoli kreditor dhe depozitat vazhdojnë të shënojnë rritje. Ky është tregues që sektori bankar vazhdon të luajë një rol të rëndësishëm, në zhvillimin ekonomik të vendit, përmes kreditimit të bizneseve.

Me çfarë sfidash, sipas jush, po përballen bankat në Kosovë dhe çfarë sfidash do të kenë ato në të ardhmen?

Sektori bankar ballafaqohet me shumë sfida të cilat kryesisht kanë të bëjnë me një ambient të të bërit biznes jo të favorshëm, ku mund të ceken disa barriera si mungesa e titujve pronësorë për të mundësuar më shumë kredi hipotekore rezidenciale, informaliteti i lartë në disa sektorë të ekonomisë, gjyqësori jo efikas dhe paparashikueshmëria legjislative.

A ka monopol në tregun e bankave në Kosovë?

Përderisa në vendin tonë aktualisht operojnë dhjetë (10) banka komerciale nuk mund të themi se ka monopol. Bankat komerciale kanë një portofol të diversifikuar të produkteve dhe shërbimeve, duke përfshirë këtu edhe një konkurrencë mjaft dinamike ndërmjet bankave në treg në lidhje me politikat kredituese. Kjo dëshmon se qytetarët e Republikës së Kosovës kanë mundësi që të zgjedhin ndërmjet ofertës më të mirë që ekziston në treg.

Për më tepër, bankat komerciale janë sektori më transparent në Kosovë, ato vazhdimisht janë të mbikëqyrura nga Banka Qendrore e Kosovës, e cila zbaton standardet më të mira ndërkombëtare të monitorimit përmes ekzaminimit të rregullt që u bën bankave, si dhe përmes zbatimit të legjislacionit sekondar në përputhje me praktikat më të mira që derivojnë nga direktivat dhe standardet europiane.

Sipas jush, sa janë të kënaqur qytetarët e Kosovës me shërbimin e bankave që veprojnë?

Sigurisht që ka hapësirë për përmirësime në shumë fusha, por një indikator që mund të marrim për bazë në lidhje me cilësinë e shërbimeve është numri i ankesave të qytetarëve dhe natyra e tyre. Sipas statistikave që kemi, shihet që në raport me numrin e madh të klientëve që bankat shërbejnë, numri i ankesave është relativisht i ulët. Për më shumë, tani janë krijuar mekanizma të mirë për të mundësuar që klientët e bankave të adresojnë ankesat e tyre në dy shkallë, së pari direkt në banka dhe më pas, nëse nuk gjejnë zgjidhje, edhe në BQK para se të shkohet në shkallën e tretë që është gjykata.

Kjo ka bërë që në raste kur ndodhin gabime apo keqkuptime në shërbime financiare, klientët të kenë mundësi që të adresojnë ato me efikasitet dhe të marrin përgjigje në një afat të arsyeshëm. Këto aspekte të mbrojtjes së konsumatorit duhet të avancohen edhe më tutje, në mënyrë që të arrihen nivele edhe më të larta të kënaqshmërisë dhe besueshmërisë nga ana e klientëve për sektorin bankar në Kosovë. /Monitor.al/

{kind=link}