Në formën që njihet sot, makroekonomia filloi në vitin 1936 me botimin e “Teoria e Përgjithshme e Punësimit, Interesit dhe Parave” nga John Maynard Keynes. Historia pas saj mund të ndahet në tre periudha, shkruan The Economist.

Epoka e politikës, e cila u udhëhoq nga idetë e Kejnesit, filloi në vitet ’40. Nga vitet 1970, ajo kishte hasur probleme që nuk mund t’i zgjidhte dhe kështu, në vitet ’80 filloi epoka monetariste, që lidhet më së shumti me punën e Milton Friedman. Në vitet 1990 dhe 2000, ekonomistët kombinuan njohuri nga të dyja qasjet.

Por tani, në rrënojat e lëna nga pandemia e koronavirusit, po fillon një epokë e re. Çfarë mban ajo?

Ideja kryesore e ekonomisë së Kejnesit është administrimi i ciklit të biznesit – si të luftoni recesionet dhe të siguroni që sa më shumë njerëz që duan punë mund ta marrin atë. Kjo ide kyçe u bë qëllimi përfundimtar i politikës ekonomike. Në dallim nga format e tjera të teorisë ekonomike, në fillim të shekullit XX, Kejnesianizmi parashikonte një rol të madh për shtetin në arritjen e këtij qëllimi.

Përvoja e Depresionit të Madh i kishte bindur proto-kejnesianët se ekonomia nuk ishte një organizëm që vetëkorrigjohet. Qeveritë duhej të kalonin deficite të mëdha (duke shpenzuar më shumë se sa merrnin në taksa) gjatë rënies, për të mbështetur ekonominë, me shpresën se do të paguanin borxhin e akumuluar në kohërat më të mira.

Paradigma Kejnesiane u shemb në vitet 1970. Inflacioni dhe papunësia e lartë e asaj dekade (“staglation”) i shqetësoi ekonomistët e zakonshëm, të cilët mendonin se dy variablat pothuajse gjithmonë lëviznin në drejtime të kundërta. Nga ana tjetër, kjo i bindi politikanët se nuk ishte më e mundur ta “kalonin recesionin me shpenzime”, siç pranoi në vitin 1976 James Callaghan, asokohe kryeministri i Britanisë.

Një nga mendjemprehtësitë e kritikës së Friedman për Kejnesianizmin ishte se nëse politikanët përpiqeshin të stimulonin pa u marrë me mungesat themelore strukturore, atëherë ata do të rritnin inflacionin pa ulur papunësinë. Dhe inflacioni i lartë mund të vazhdonte, vetëm sepse ishte ajo çka prisnin njerëzit.

Politikanët kërkuan diçka të re. Idetë monetariste të viteve 1980 frymëzuan Paul Volcker, kryetarin e atëhershëm të Rezervës Federale, për të frenuar inflacionin, duke kufizuar ofertën e parave, edhe pse duke bërë kështu shkaktoi një recesion që rriti papunësinë. Fakti që Volcker e kishte ditur që kjo ndoshta do të ndodhte, zbuloi se diçka tjetër kishte ndryshuar.

Shumë monetaristë argumentuan se politikanët para tyre ishin përqendruar shumë në barazinë e të ardhurave dhe pasurisë në dëm të efikasitetit ekonomik. Ata duhej të përqendroheshin tek elementet themelore – siç është inflacioni i ulët dhe i qëndrueshëm – i cili, në një periudhë afatgjatë, do të krijonte kushtet e duhura për rritjen e standardeve të jetesës.

Tingëllon si pëshpërimë

Në vitet 1990 dhe 2000 u shfaq një sintezë e Kejnesianizmit dhe Fridmanzmit. Ajo çoi në një regjim të politikës që njihet zakonisht si “shënjestrim fleksibël i inflacionit”. Qëllimi kryesor i politikës ishte arritja e inflacionit të ulët dhe të qëndrueshëm – megjithëse kishte paksa hapësirë, gjatë rënies ekonomike, për të vendosur si prioritet punësimin, edhe nëse inflacioni ishte tejet i lartë.

Mjeti parësor i menaxhimit ekonomik ishte ngritja dhe ulja e normave afatshkurtra të interesit, të cilat, ishin përcaktues më të besueshëm të konsumit dhe investimit sesa oferta e parave. Pavarësia e bankave qendrore nga qeveritë siguroi që ato të mos binin në grackat inflacioniste për të cilat paralajmëroi Friedman.

Politika fiskale, si një mënyrë për të menaxhuar ciklin e biznesit, u mënjanua, pjesërisht sepse ishte subjekt i ndikimit politik. Detyra e politikës fiskale ishte mbajtja e ulët e borxheve publike, dhe rishpërndarja e të ardhurave në shkallën dhe në mënyrën që politikanët e shihnin të arsyeshme.

duket se kjo paradigmë mbizotëruese ekonomike ka arritur kufirin e saj. Fillimisht nisi të tronditej pas krizës globale financiare të viteve 2007-‘09, pasi politikanët u përballën me dy probleme të mëdha. I pari ishte se niveli i kërkesës në ekonomi – në terma të përgjithshëm, dëshira për të shpenzuar në raport me dëshirën e përgjithshme për të kursyer – dukej se ishte zvogëluar shumë nga kriza.

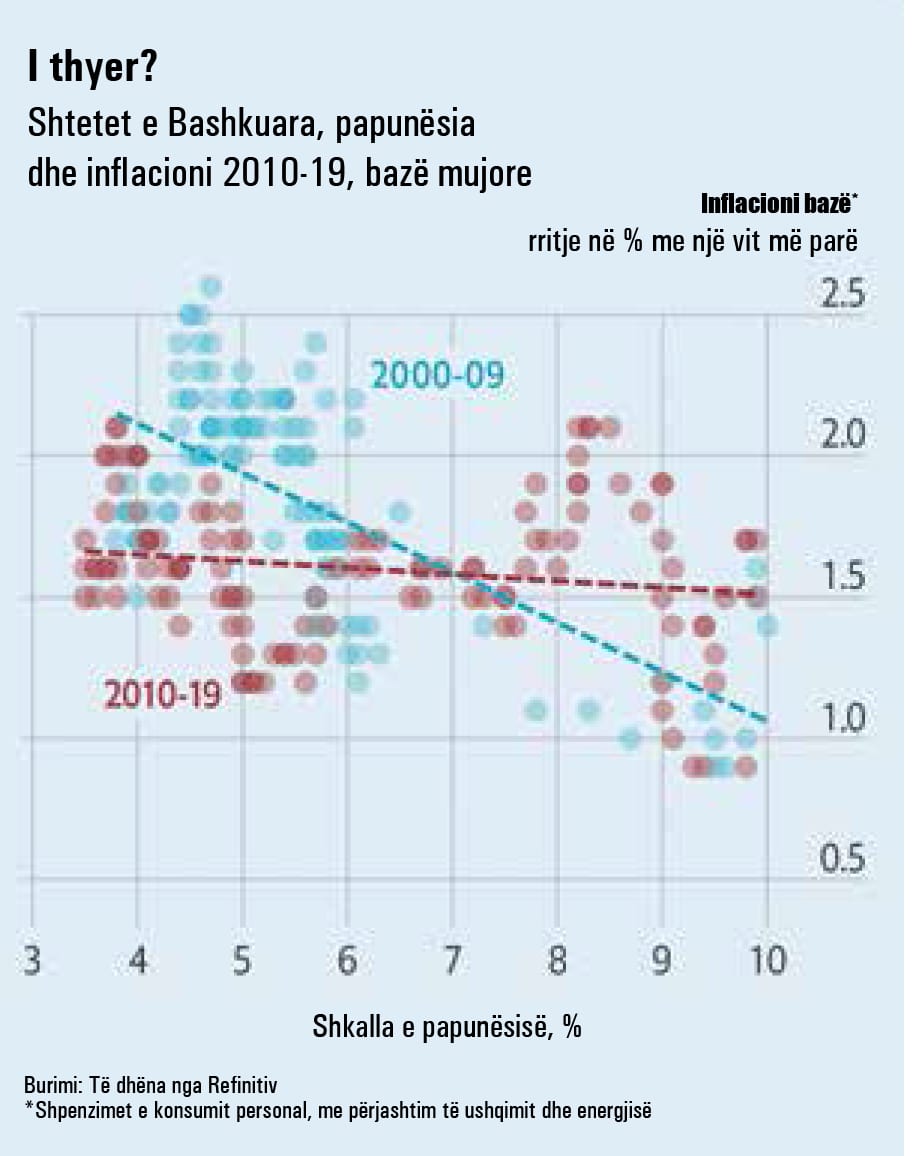

Për të luftuar rënien, bankat qendrore ulën normat e interesit dhe filluan një lehtësim sasior (QE ose shtypjen e parave për të blerë bono). Por edhe me një politikë të jashtëzakonshme monetare, rimëkëmbja nga kriza ishte e ngadaltë dhe e gjatë. Rritja e PBB-së ishte e dobët. Përfundimisht, tregjet e punës lulëzuan, por inflacioni mbeti në vend (shiko grafikun 1).

Fundi i viteve 2010 ishte njëkohësisht periudha që përfaqësonte vitet e reja 1970 dhe anti-vitet 1970: inflacioni dhe papunësia edhe një herë nuk po silleshin siç pritej, megjithëse këtë herë të dyja ishin çuditërisht të ulëta.

Kjo vuri në pikëpyetje idetë e krijuara mbi mënyrën e administrimit të ekonomisë. Bankierët qendrorë u përballën me një situatë ku norma e interesit, që ishte e nevojshme për të gjeneruar kërkesë të mjaftueshme, ishte nën zero. Kjo ishte një pikë që nuk mund ta arrinin lehtë, pasi nëse bankat përpiqeshin të ngarkonin norma negative interesi, klientët e tyre thjesht mund të tërhiqnin paratë nga bankat dhe t’i ruanin nën dyshek.

QE ishte një instrument alternativ politik, por efikasiteti i tij u debatua. Mosmarrëveshje të tilla nxitën një rishikim. Sipas një studimi të botuar në korrik nga Michael Woodford dhe Yinxi Xie nga Universiteti Kolumbia, “ngjarjet e periudhës që nga kriza financiare e vitit 2008 kanë kërkuar një rivlerësim të rëndësishëm të ideve të mëparshme konvencionale, sipas të cilave vetëm politika e normave të interesit… mjafton për të ruajtur stabilitetin makroekonomik”.

Problemi i dytë pas krizës financiare ka të bëjë me shpërndarjen. Ndërsa shqetësimet për kostot e globalizmit dhe automatizimit ndihmuan në rritjen e politikës populiste, ekonomistët nisën të pyesnin se në interes të kujt kishte shërbyer kapitalizmi kohët e fundit. Një rritje e dukshme e pabarazisë amerikane pas viteve 1980, u bë qendrore për shumë kërkime ekonomike. Disa shqetësoheshin se firmat e mëdha ishin bërë shumë të fuqishme; të tjerë, se një shoqëri e globalizuar ishte shumë e mprehtë ose se lëvizja sociale po binte.

Disa argumentuan se rritja e dobët strukturore dhe keq shpërndarja e fitimeve të veprimtarisë ekonomike ishin të lidhura. Të pasurit kanë një tendencë më të lartë për të kursyer sesa për të shpenzuar, kështu që nëse pjesa e të ardhurave rritet, atëherë kursimi i përgjithshëm rritet.

Ndërkohë, në shtyp, bankat qendrore u përballën me akuza se normat e ulëta të interesit dhe QE po rritnin pabarazinë, duke rritur çmimet e banesave dhe të kapitalit.

Megjithatë, po bëhej gjithashtu e qartë se sa shumë mund t’i ndihmonte të varfrit stimulimi ekonomik, nëse shkaktonte rënien e papunësisë, aq sa duhet për të rritur pagat për njerëzit me të ardhura të ulëta.

Pak para pandemisë, një pjesë në rritje e PBB-ve në të gjithë botën e pasur po shkonte drejt punëtorëve në formën e pagave. Përfitimet ishin më të mëdha për punëtorët me pagë të ulët. “Ne po e kuptojmë mjaft qartë se kjo rimëkëmbje e gjatë tani po ndihmon komunitetet me të ardhura të ulëta dhe të moderuara në një masë më të madhe se sa është ndier për dekada”, tha Jerome Powell, kryetari i Rezervës Federale, në korrik 2019. Rritja e besimit në fuqinë rishpërndarëse të një ekonomie në lulëzim shtoi rëndësinë e gjetjes së mjeteve të reja për të zëvendësuar normat e interesit, për të menaxhuar ciklin e biznesit.

Rrethanat po ndryshojnë

Pastaj goditi koronavirusi. Zinxhirët e furnizimit dhe prodhimit janë ndërprerë. Nëse të gjithë treguesit do të ishin të barabartë, kjo do të kishte shkaktuar rritjen e çmimeve, pasi lëndët e para dhe mallrat e gatshme ishin më të vështira për t’u gjetur. Por ndikimi më i madh i pandemisë ka qenë tek kërkesa, duke bërë që pritjet për inflacionin e ardhshëm dhe normat e interesit të bien edhe më tej. Dëshira për të investuar është reduktuar, ndërsa njerëzit në të gjithë botën e pasur tani po kursejnë pjesën më të madhe të të ardhurave të tyre.

Pandemia ka ekspozuar dhe theksuar pabarazitë në sistemin ekonomik. Punonjësit që kryejnë punë me kompjuter, mund të punojnë nga shtëpia, por punëtorët “thelbësorë” – shoferët e shpërndarjes, pastruesit e mbeturinave – duhet të vazhdojnë të punojnë, dhe për këtë arsye janë në rrezik më të madh të infektimit me COVID-19 gjatë gjithë kohës dhe marrin një pagë të ulët. Ata që punojnë në industri si hoteleria (në mënyrë disproporcionale të rinj, femra dhe njerëzit me ngjyrë) përbëjnë shumicën e atyre që kanë humbur vendet e punës.

Edhe para COVID-19, politikanët filluan të përqendroheshin sërish në efektin më të madh të tkurrjes dhe bumit të ciklit të biznesit mbi të varfrit. Por meqenëse ekonomia është goditur me një krizë që dëmton më të varfrit, është shfaqur një ide e re urgjente. Kjo është arsyeja kryesore që ka nxitur ndryshimin në makroekonomi. Përcaktimi i mënyrave të reja për t’iu rikthyer punësimit të plotë është edhe një herë përparësia kryesore për ekonomistët.

Por si mund të procedohet?

Disa argumentojnë se COVID-19 ka provuar se ishte e gabuar frika se politikanët nuk mund të luftojnë rëniet. Deri tani, këtë vit, vendet e pasura kanë njoftuar stimuj fiskalë me vlerë rreth 4.2 trn dollarë, të mjaftueshme për t’i çuar deficitet e tyre në afro 17% të PBB-së, ndërsa bilancet e bankave qendrore janë rritur me 10% të PBB-së. Ky stimulim i madh ka qetësuar tregjet, ka ndalur rënien e bizneseve dhe ka mbrojtur të ardhurat familjare. Aksioni i fundit politik “e hedh poshtë idenë se politikanëve mund t’i shterojnë municionet”, argumenton Erik Nielsen nga banka Unicredit.

Megjithatë, megjithëse askush nuk e vë në dyshim se politikanët kanë gjetur mjaft mënyra, mbetet mospajtim mbi faktin se cila duhet tërhequr, cili duhet të bëjë tërheqjen dhe cilët do të jenë efektet. Ekonomistët dhe politikanët mund të ndahen në tre shkolla të mendimit, nga ajo më pak në atë më tepër radikale: e para, e cila kërkon thjesht guxim më të madh; e dyta që tregon nga politika fiskale; dhe e treta që thotë se zgjidhja janë normat negative të interesit.

Marrim shkollën e parë. Përkrahësit e saj thonë se për sa kohë që bankat qendrore janë në gjendje të shtypin para për të blerë asete, ato do të jenë në gjendje të nxisin rritjen ekonomike dhe inflacionin. Disa ekonomistë argumentojnë se bankat qendrore duhet ta bëjnë këtë në masën e nevojshme për të rivendosur rritjen dhe për të arritur objektivat e tyre të inflacionit. Nëse ato dështojnë, kjo nuk ndodh se nuk kanë më municione, por sepse nuk

po përpiqen aq sa duhet.

Jo shumë kohë më parë, bankierët qendrorë e ndoqën këtë kredo, duke këmbëngulur se ende kishin mjetet për të bërë punën e tyre. Në vitin 2013, Japonia, e cila ka më shumë përvojë se çdo vend tjetër në kushtet e rritjes së ulët, dhe inflacionit tepër të ulët, caktoi një bankier qendror për të udhëhequr Bankën e Japonisë (BOJ), i cili quhej

Kuroda Haruhiko dhe ndiqte moton “me çdo kusht”.

Ai arriti të nxisë një bum pune, por rriti inflacionin me më pak se sa ishte premtuar. Para pandemisë, Ben Bernanke, një ish-kryetar i Zyrës Federale, argumentoi në një fjalim para Shoqatës Ekonomike Amerikane se potenciali për blerjen e aseteve do të thoshte se politika monetare do të ishte e mjaftueshme vetëm për të luftuar një recesion.

Por vitet e fundit, shumica e bankierëve qendrorë janë tërhequr drejt nxitjes së qeverive për të përdorur buxhetet e tyre për të stimuluar rritjen. Christine Lagarde hapi mandatin e saj si presidente e Bankës Qendrore Europiane me një thirrje për stimul fiskal. Z. Powell kohët e fundit paralajmëroi Kongresin që të mos tërhiqte para kohe përgjigjen e tij fiskale ndaj pandemisë. Në maj, Philip Lowe, guvernatori i Bankës Rezervë të Australisë (RBA), deklaroi para Parlamentit australian se “politika fiskale duhet të luajë një rol më domethënës në administrimin e ciklit ekonomik sesa në të kaluarën”.

Radhët për ndihma sociale

Kjo i vendos shumicën e bankierëve qendrorë në shkollën e dytë të mendimit, e cila mbështetet në politikën fiskale. Përkrahësit e vënë në dyshim idenë se blerjet e aseteve të bankës qendrore mund të japin një stimul të pakufizuar, ose i shohin blerje të tilla si të rrezikshme ose të padrejta – ndoshta, për shembull, sepse blerja e borxhit të korporatave i mban gjallë kompanitë që duhet të lejohen të dështojnë.

Është më mirë që qeveria të rrisë shpenzimet ose të ulë taksat, dhe deficitet e buxhetit do të thithin prurjet e kursimeve të krijuara nga sektori privat. Kjo mund të nënkuptojë deficite të mëdha për një periudhë të zgjatur, diçka që Larry Summers nga Universiteti i Harvardit e ka sugjeruar.

Kjo pikëpamje nuk eliminon rolin e bankave qendrore, por i largon ato. Ato kthehen në nxitëse të stimulit fiskal, puna kryesore e të cilit është të mbajë të ulët për një kohë të gjatë borxhet publike, ndërsa deficitet buxhetore rriten. Mund ta bëjnë këtë ose duke blerë obligacione direkt, ose duke i afruar normat afatgjata të interesit më pranë zeros, siç po bëjnë aktualisht BOJ dhe RBA. Si rezultat i COVID-19 “ndarja e hollë midis politikës monetare dhe menaxhimit të borxhit të qeverisë është bërë e paqartë”, sipas një raporti nga Banka për Zgjidhje Ndërkombëtare (BIS), një klub i bankave qendrore.

Jo të gjithë janë të lumtur për këtë. Në qershor, Paul Tucker, ish-zëvendësguvernatori i Bankës së Anglisë, tha se në përgjigje të blerjeve të mëdha të bonove qeveritare nga bankat, lind pyetja nëse banka “tani është kthyer në krahun operacional të Thesarit të Shtetit”. Por ata që janë ndikuar nga shkolla Kejnesiane si Adair Turner, një ish-rregullator financiar britanik, duan që financimi monetar i stimulit fiskal të bëhet një politikë e deklaruar – një ide e njohur si “para nga helikopteri”.

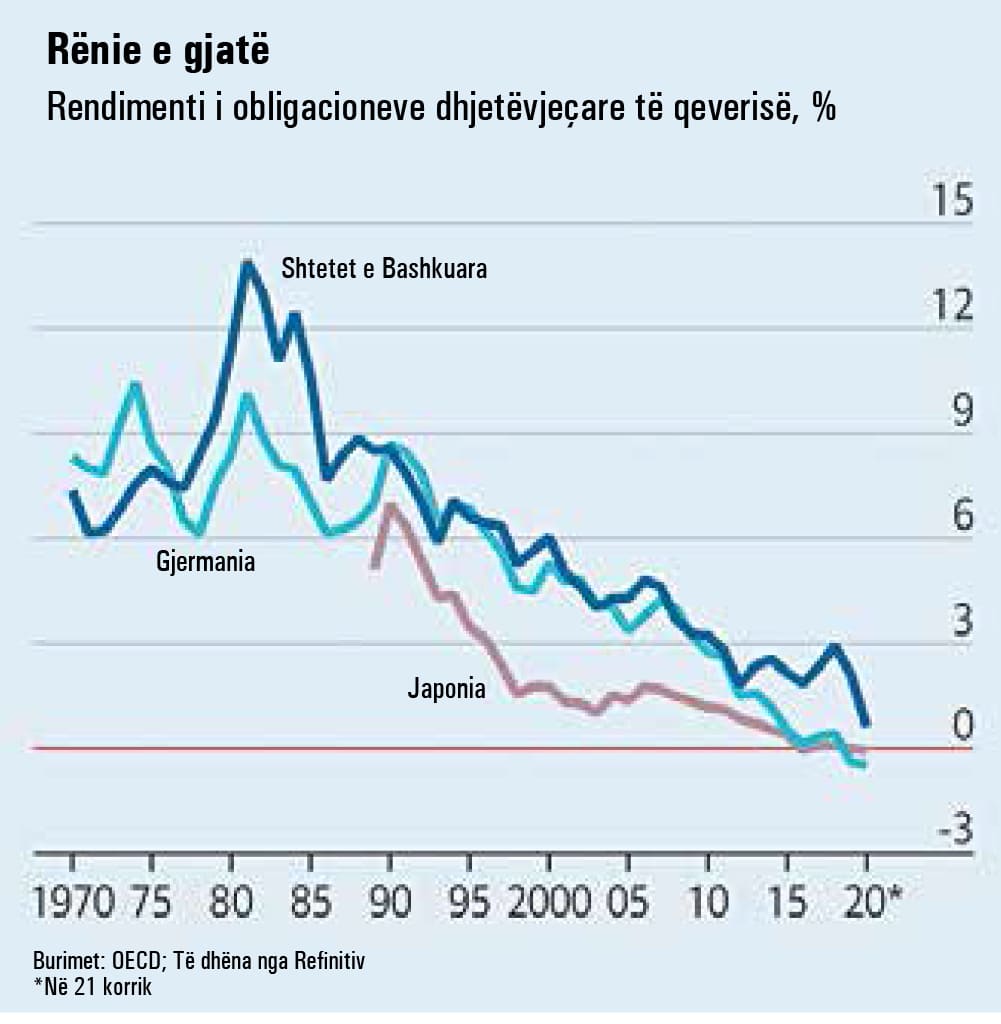

Programet e mëdha stimuluese fiskale nënkuptojnë që raportet borxh publik-PBB janë në rritje (shiko grafikun 2). Megjithatë, këto nuk i alarmojnë më ekonomistët. Kjo për shkak se niveli i ulët i interesit sot u mundëson qeverive të kenë borxhe publike shumë më të larta (shiko grafikun 3). Nëse normat e interesit mbeten më të ulëta se rritja ekonomike nominale — p.sh. para se të përshtaten me inflacionin — atëherë një ekonomi mund të dalë nga borxhi, pa qenë nevoja për të realizuar një tepricë buxheti, një pikë e theksuar nga Olivier Blanchard nga Instituti Peterson për Ekonominë Ndërkombëtare.

Një mënyrë tjetër për të mbështetur argumentin, është të thuash se bankat qendrore mund të vazhdojnë të financojnë qeveritë për sa kohë që inflacioni mbetet i ulët, sepse në fund të fundit, është perspektiva e inflacionit që i detyron politikanët të rrisin normat në nivele që e bëjnë borxhin të kushtueshëm.

disa, ideja e hapjes në maksimum të rubinetit fiskal dhe bashkëpjesëmarrja e Bankës Qendrore në këtë qëllim, i përngjan “teorisë moderne monetare” (MMT). Kjo është një ekonomi heterodokse, e cila u bën thirrje vendeve që mund të shtypin monedhën e tyre (si Amerika dhe Britania) të shpërfillin raportet e borxhit ndaj PBB-së, të varen nga banka qendrore për të mbështetur borxhin publik, dhe të vazhdojnë me shpenzimet e deficitit, përveç nëse dhe deri sa papunësia dhe inflacioni të kthehen në normalitet.

Dhe me të vërtetë ka një ngjashmëri midis kësaj shkolle mendimi dhe MMT-së. Kur normat e interesit janë zero, nuk ka asnjë dallim midis emetimit të borxhit, i cili përndryshe do të ndikonte kostot e interesit, dhe shtypjen e parave, të cilat supozojnë se nuk shkaktojnë kosto interesi. Me një normë interesi zero “nuk ka rëndësi nëse financoni me para ose financoni me borxh”, tha zoti Blanchard në një seminar online.

Por krahasimi përfundon këtu. Ndërkohë që ata të cilët mbrojnë MMT-në duan që bankat qendrore të ulin përgjithmonë normat e interesit në zero, ekonomistë të tjerë mbrojnë politikën fiskale ekspansioniste, pikërisht sepse duan që normat e interesit të rriten. Kjo, nga ana tjetër, lejon që politika monetare të rifitojë terren.

Shkolla e tretë e mendimit, e cila përqendrohet në normat negative të interesit, është më radikalja. Ajo shqetësohet se si normat e interesit të qëndrojnë nën normat e rritjes ekonomike, siç shprehet zoti Blanchard. Përkrahësit e saj e shohin me dyshim stimulin fiskal, qoftë të financuar nga borxhi ose nga krijimi i parave nga banka qendrore, pasi që të dyja versionet lënë fatura për të ardhmen.

Një efekt anësor i QE-së është që e lë bankën qendrore të paaftë për të rritur normat e interesit pa paguar interes për sasinë e madhe të parave elektronike që bankat kanë stacionuar me të. Sa më shumë para shtypen për të blerë bono qeveritare, aq më shumë para do të depozitohen me të. Nëse normat afatshkurtra rriten, do të rritet fatura e “interesit të rezervave” të bankës qendrore. Me fjalë të tjera, një bankë qendrore që krijon para për të financuar stimulin është, në terma ekonomikë, duke bërë diçka të habitshme, të ngjashme me një qeveri që lëshon një borxh me normë të luhatshme. Dhe bankat qendrore janë, në fund të fundit, pjesë e qeverisë.

Pra, nuk ka para falas. “Sa më e lartë të jetë QE, si një pjesë e borxhit të përgjithshëm të qeverisë, aq më shumë është e ekspozuar qeveria ndaj luhatjeve në normat afatshkurtra të interesit”, shpjegon Gertjan Vlieghe nga Banka e Anglisë në një fjalim të fundit. Një shqetësim i mëtejshëm është që në dekadat e ardhshme, qeveritë do të përballen me më shumë presion mbi buxhetet e tyre nga pensionet dhe shpenzimet e kujdesit shëndetësor, të lidhura me plakjen e popullsisë, investimet për të luftuar ndryshimin e klimës dhe çdo katastrofë të ngjashme me COVID-19. Mënyra më e mirë për të stimuluar ekonomitë mbi baza të vazhdueshme nuk është pra, krijimi i faturave të pafundme për t’u paguar kur normat rriten përsëri. Por duke i çuar në negative normat e interesit.

Në pritje të një promovimi

Disa norma interesi janë tashmë margjinalisht negative. Norma bazë e interesit e Bankës Kombëtare të Zvicrës është -0,75%, ndërsa disa norma në Eurozonë, Japoni dhe Suedi janë gjithashtu pranë kufirit. Por Kenneth Rogoff, nga Universiteti i Harvardit dhe Willem Buiter, ish-kryeekonomisti i Bankës Citigroup, parashikojnë norma interesi prej -3% ose më të ulëta – një propozim shumë më radikal.

Për të stimuluar shpenzimet dhe huamarrjen, këto norma duhet të përhapen në të gjithë ekonominë: në tregjet financiare, në tarifat e interesit për kreditë bankare, dhe gjithashtu në depozitat bankare, të cilat duhet të zvogëlohen me kalimin e kohës. Kjo do të dekurajojë kursimin – në fund të fundit, në një ekonomi të rënduar, problemi themelor është kursimi i madh – megjithëse është e lehtë të imagjinohet se normat negative të interesit mund të nxisin një reagim populist.

Shumë njerëz në këtë rast do t’i tërhiqnin paratë nga bankat dhe do t’i ruanin ato nën dyshek. Prandaj, bërja efektive e këtyre propozimeve do të kërkonte një reformë gjithëpërfshirëse. Ekzistojnë ide të ndryshme për ta bërë këtë, por sipas metodës së forcës brutale duhen shfuqizuar të paktën kartëmonedhat me vlerë të lartë, duke e bërë mbajtjen e sasive të mëdha parash fizike, diçka të shtrenjtë dhe jopraktike. Zoti Rogoff sugjeron se, përfundimisht, paratë e gatshme mund të ekzistojnë vetëm si “monedha me peshë”.

Normat negative gjithashtu paraqesin probleme për bankat dhe sistemin financiar. Në një shkrim të vitit 2018, Markus Brunnermeier dhe Yann Koby nga Universiteti Princeton, argumentojnë se ekziston një “normë e kundërt e interesit” nën vlerën e së cilës, uljet e normave të interesit në të vërtetë pengojnë kredinë bankare – duke dëmtuar ekonominë në vend që ta rrisin atë.

Nën një normë të caktuar interesi, për të cilën përvoja na tregon se duhet të jetë negative, bankat mund të mos jenë të gatshme të kalojnë uljen e normës së interesit tek depozituesit e tyre, nga frika se mos i nxisin klientët e irrituar të transferojnë depozitat e tyre në një bankë rivale. Normat e interesit thellësisht negative mund të prishnin fitimet e bankave, madje edhe në një ekonomi që funksionon pa para cash.

Të marrin atë çka është e tyre

Disa faktorë mund ta bëjnë ekonominë më të orientuar drejt normave negative. Paratë cash janë në rënie – një tjetër trend që pandemia e ka përshpejtuar. Bankat po bëhen më pak të rëndësishme për financimin, dhe ndërmjetësimi po ndodh gjithnjë e më shumë në tregjet e kapitalit.

Tregjet e kapitalit, vëren zoti Buiter, nuk janë të ndikuar nga argumenti i “normës së kundërt”. Bankierët qendrorë, po luajnë me idenë e krijimit të monedhave dixhitale, të cilat mund të veprojnë si llogari të depozitave për publikun, duke lejuar bankën qendrore të paguajë ose të ngarkojë interesin e depozitave drejtpërdrejt, sesa përmes sistemit bankar. Fushata e Joe Biden për Shtëpinë e Bardhë përfshin ide të ngjashme, të cilat do t’i lejonin Rezervës Fedrale t’u shërbejë drejtpërdrejt atyre që nuk kanë një llogari bankare private.

Politikanët tani duhet të peshojnë rreziqet që duhet të zgjedhin në botën post-COVID: ndërhyrja e përhapur e Bankës Qendrore në tregjet e aseteve, rritjet e vazhdueshme të borxhit publik ose një lëkundje e sistemit financiar. Megjithatë, një numër në rritje i ekonomistëve kanë frikë se edhe këto ndryshime rrënjësore nuk janë të mjaftueshme. Ata argumentojnë se ekzistojnë probleme më të thella, të cilat mund të zgjidhen vetëm përmes reformës strukturore.

Një studim i ri nga Atif Mian i Universitetit Princeton, Ludwig Straub i Universitetit të Harvardit dhe Amir Sufi i Universitetit të Çikagos, bazohet në idenë se pabarazia e shteron ekonominë nga kërkesa. Ata argumentojnë se ashtu siç pabarazia krijon një nevojë për stimulim, stimulimi përfundimisht krijon më shumë pabarazi.

Kjo për shkak se i lë ekonomitë me më shumë borxhe, qoftë sepse normat e ulëta të interesit inkurajojnë familjet ose firmat të huazojnë, ose sepse qeveria ka bërë deficite. Si borxhi publik ashtu edhe privat, transferojnë të ardhura tek investitorët e pasur, të cilët e zotërojnë borxhin, duke ulur kërkesat dhe normat e interesit akoma më shumë.

Tendencat laike të dekadave të fundit, të pabarazisë më të lartë, raporteve më të larta borxh-PBB dhe normave të ulëta të interesit, përforcojnë njëra-tjetrën. Autorët argumentojnë se shpëtimi nga kurthi “kërkon konsiderimin e politikave më pak standarde makroekonomike, siç janë ato të përqendruara në rishpërndarje, ose ato që zvogëlojnë burimet strukturore të pabarazisë së lartë”. Një nga këto “burime strukturore të pabarazisë së lartë” mund të jetë mungesa e konkurrencës. Bizneset e mëdha me tregje tërheqëse nuk kanë nevojë të investojnë aq shumë sa do të investonin nëse do të përballeshin me më shumë konkurrencë.

Një punim i ri nga Anna Stansbury, gjithashtu e Universitetit të Harvardit dhe zotit Summers, e hedh poshtë këtë pikëpamje dhe fajëson fuqinë negociuese në rënie të punëtorëve në tregun e punës. Sipas autorëve, kjo mund të shpjegojë të gjitha tendencat ekonomike amerikane: rënia (deri në mesin e vitit 2010) në pjesën e të ardhurave të punëtorëve, ulja e papunësisë dhe inflacionit dhe përfitimi i lartë të korporatave. Pronarët e bizneseve mund të kenë më shumë të ngjarë të kursejnë sesa punëtorët, sugjerojnë ata, kështu që me rritjen e të ardhurave të korporatave, rriten kursimet e përgjithshme.

Zonja Stansbury dhe zoti Summers favorizojnë politika si forcimi i sindikatave të punës ose promovimi i “marrëveshjeve të qeverisjes së korporatave që rrisin fuqinë e punëtorëve”. Ata argumentojnë se politika të tilla “duhet të trajtohen me kujdes, duke pasur parasysh rreziqet e mundshme të rritjes së papunësisë”. Idetë për rritjen e fuqisë së punëtorëve si individë, mund të jenë më premtuese.

Njëra është forcimi i rrjetit të sigurisë, që do të rrisë fuqinë negociuese dhe aftësinë e punëtorëve për t’u larguar nga marrëveshjet jo tërheqëse të punës. Në një libër të fundit, Martin Sandbu, një gazetar në Financial Times, sugjeron të zëvendësohen pagat pa taksa me të ardhura të vogla universale. Një ide tjetër është forcimi i zbatimit të ligjit ekzistues të punësimit, që aktualisht është mjaft i dobët në shumë vende të pasura. Forcimi i rregullave mbi bashkimet dhe blerjet, për të parandaluar formimin e monopoleve të reja, do të ndihmonte gjithashtu.

gjitha këto ide të reja tani do të konkurrojnë për hapësirë në një mjedis politik, ku ndryshimi papritmas duket shumë më i mundshëm. Kush mund ta imagjinonte, vetëm gjashtë muaj më parë, se dhjetëra miliona punëtorëve në të gjithë Europën do t’i merrnin pagat nga qeveria nëpërmjet skemave të punësimit, ose që shtatë në dhjetë amerikanë që kishin humbur punën në recesion, do të fitonin më shumë nga ndihmat e papunësisë sesa nga paga që merrnin si të punësuar? Në sajë të masave të jashtëzakonshme të ndihmës ekonomike, “roli i shtetit në ekonomi ndoshta do të rritet ndjeshëm”, thotë BIS.

Diskutimi për një revolucion

Shumë ekonomistë duan pikërisht këtë ndërhyrje shtetërore, por kjo paraqet rreziqe të qarta. Qeveritë, të cilat tashmë kanë borxhe të mëdha, mund të vendosin se shqetësimi për deficitet është i kotë dhe se pavarësia e bankës qendrore nuk ka rëndësi. Kjo mund të nxiste inflacionin e lartë dhe të shkaktonte mall për përfitimet e regjimit të vjetër. Reformat e sektorit financiar mund të kenë efekt të kundërt. Rishpërndarja më e madhe mund ta ndryshojë ekonominë në atë mënyrë që shpjegojnë zoti Sufi, zonja Stansbury dhe kolegët e tyre – por taksat e rënda mund të dekurajojnë në mënyrë të barabartë punësimin, ndërmarrjen dhe inovacionin.

Rishikimi i ekonomisë është një mundësi. Tani ekziston një konsensus gjithnjë e më i madh se tregjet e ngushta të punës mund t’u japin punonjësve më shumë mundësi negociatash, pa pasur nevojë për një zgjerim të madh të rishpërndarjes. Një rivlerësim i matur i nivelit të borxhit publik mund të hapë rrugën për investimet e gjelbra publike të nevojshme për të luftuar ndryshimin e klimës.

Dhe qeveritë mund të nxisin një epokë të re financiare, duke përfshirë më shumë risi, ndërmjetësim më të lirë financiar dhe, ndoshta, një politikë monetare që nuk kufizohet nga prania e parave fizike. Ajo që është e qartë është se paradigma e vjetër ekonomike duket e lodhur. Në një mënyrë apo tjetrën, ndryshimi po vjen.

{kind=link}