Shefat pretendojnë se fitimet superiore të kompanive i justifikojnë çeqet e tyre të majme. A është kjo e vërtetë?

“Shpesh, kompensimi ekzekutiv në SHBA, nuk përputhet aspak me performancën… Rrethanat nuk i favorizojnë fare investitorët”. Pikërisht me këto fjalë, në vitin 2006, Warren Buffett, një investitor legjendar dhe kapitalist i thekur, sfidoi mentalitetin e sistemit amerikan të korporatave në lidhje me pagat e CEO-ve.

Sipas tij, shefat meritojnë shpërblime bujare, sepse ato janë të lidhura ngushtë me performancën financiare të kompanive të tyre. Katërmbëdhjetë vjet më vonë, funksionimi i sistemit vihet ende në dyshim, shkruan The Economist.

“Paga për performancën” ka qenë shpirti i korporatave amerikane në dekadat e fundit. Një rreth i vogël konsulentësh pagash, analistësh të kompensimit dhe akademikësh, kanë argumentuar se kompanitë amerikane duhet të paguajnë shuma më të larta për aktorët kryesorë, sepse ato konkurrojnë në një treg global për talente.

Ata argumentojnë se kompanitë janë bërë më komplekse dhe shefat duhet të dinë se si të menaxhojnë teknologjitë e reja dhe tendencat e globalizmit. Konkluzioni i tyre polemik është se paga duhet të rritet shumë më tepër sepse performanca superiore e CEO-ve është maksimizimi i fitimit të aksionerëve.

Dhe fitimi është rritur. Sipas firmës kërkimore Bloomberg, kompensimi mesatar për CEO-t në kompanitë e mëdha amerikane në indeksin e aksioneve S&P 500, arriti në 14 milionë dollarë vitin e kaluar. Për fituesit më të mëdhenj të Amerikës, kjo shifër ishte shumë më e lartë. Sundar Pichai i kompanisë Alphabet, fitoi 281 milionë dollarë. Shumat janë më të ulëta në anën tjetër të Atlantikut, ku praktikat e pagave kanë qenë historikisht më të përmbajtura.

Dhjetë shefat britanikë më të paguar së bashku nuk fituan aq shumë sa zoti Pichai në vitin 2019.

Një raport nga Instituti i Politikave Ekonomike (EPI), një organizatë studimi me prirje të majta, shqyrton se sa fituan shefat e 350 kompanive më të mëdha amerikane pasi aksionet dhe opsionet u investuan dhe u ushtruan (në krahasim me vlerat e tyre teorike në kohën kur janë dhënë).

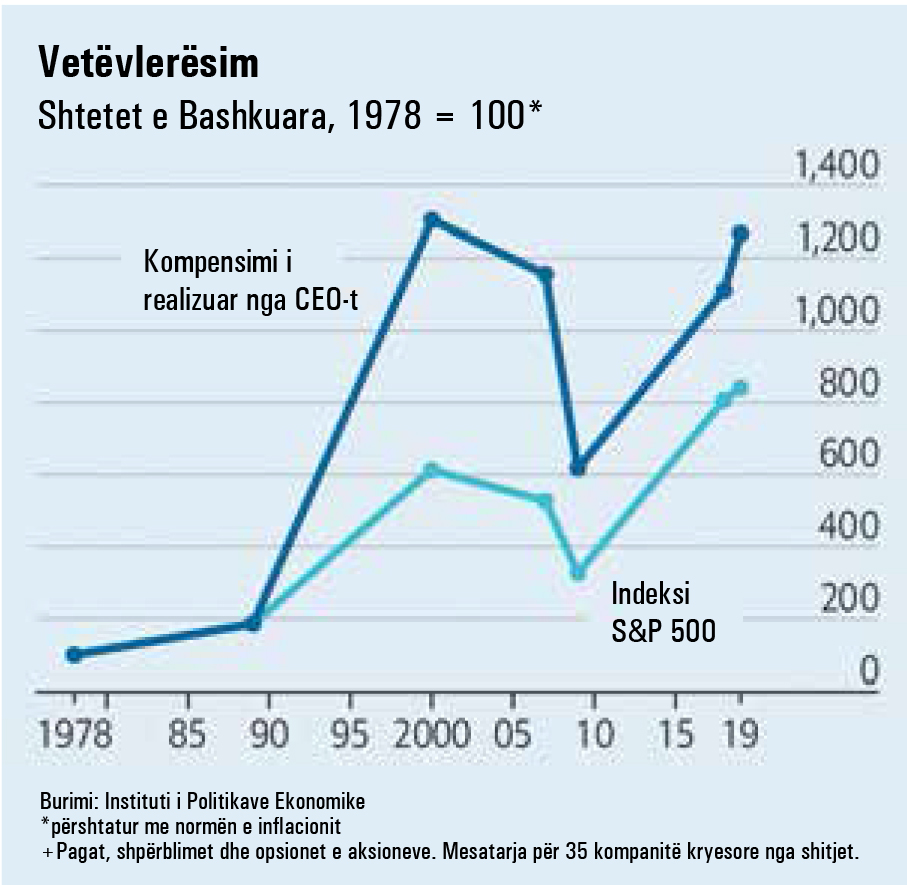

Lawrence Michel nga EPI llogarit se nga viti 1978 deri në vitin 2019, kompensimi mesatar “i realizuar” u rrit gati 13-fish në terma të rregulluar me inflacionin, duke tejkaluar tregun e aksioneve (shiko grafikun 1). Vetëm në vitin 2019, u rrit me 14%.

Shifra të tilla po nxisnin sinjalet e alarmit edhe para krizës së Covid-19. Tani, pushimet masive dhe raportet e dhimbshme të bilanceve që ka shkaktuar recesioni, e kanë vënë edhe më në dukje. Sipas regjistrimeve zyrtare, një në dhjetë anëtarë të Russell 3000, një indeks i gjerë i kompanive amerikane të listuara, ka ulur pagat e shefave, si pjesë e përgjigjes ndaj Covid-19. Ato përfshijnë linja të mëdha ajrore (si United dhe Delta), zinxhirë hotelesh (si Marriott dhe Wyndham) dhe konglomerate industriale (për shembull, GE). Shumë të tjerë planifikojnë të rishikojnë planet e kompensimit. Todd Sirras nga Semler Brossy, një konsulencë për pagat, parashikon një vjeshtë të zënë për industrinë e tij.

Megjithëse e portretizojnë këtë veprim si një shfaqje solidariteti me punëtorët, disa prej këtyre kompanive i kanë dhuruar në heshtje shefave përfitime fitimprurëse. Një javë pasi Hyatt Hotels shkurtoi pagën e shefit ekzekutiv në mars, kompania i dha atij aksione dhe opsione që mund të vlejnë shumë më tepër sesa paga e ulur nëse aksionet e kompanisë rriten. Courtney Yu nga Equilar, një firmë kërkimore, vëren se bonuset, grantet e aksioneve dhe opsionet e lidhura me performancën në kompanitë e mëdha amerikane janë rritur nga një pjesë e vogël e kompensimit për shefat ekzekutivë dy dekada më parë, në më shumë se gjysmën në ditët e sotme.

Rikthim total

Matësi i zakonshëm i performancës së një kompanie, janë kthimet e fitimeve në total, të cilat kombinojnë lëvizjet e çmimit të aksioneve me pagesat e dividendit. Si pasojë e një tregu rekord të kapitalit neto pas krizës globale financiare të viteve 2007-2009, që u ndal vetëm nga pandemia Covid-19, pagat ekzekutive në Amerikë arritën nivele stratosferike. Pas luhatjeve të jashtëzakonshme që pësoi këtë vit, S&P 500 është pothuajse përsëri në vendin ku ishte para se të goditej nga koronavirusi; pra kompensimi mund të vazhdojë të rritet.

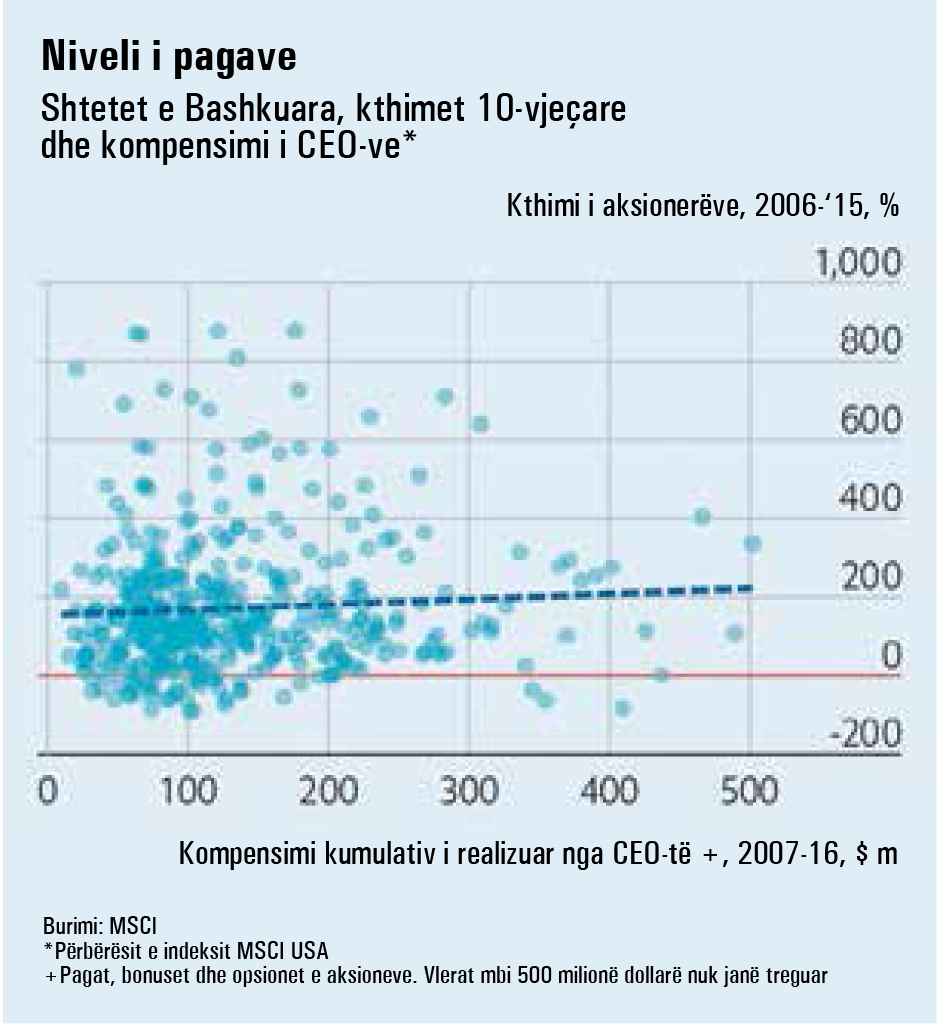

Në vitin 2017, MSCI, një firmë kërkimore, publikoi analizën e pagës së realizuar të shefave ekzekutivë midis viteve 2007 dhe 2016, në më shumë se 400 kompani të mëdha publike amerikane. Në më shumë se tre të pestat e kompanive, fitimi i shefave të tyre nuk tregonte asnjë lidhje me kthimet totale dhjetëvjeçare të kompanive (shiko grafikun 2).

Disa kompani kishin paguar me tepri shefa pretendues; të tjera kishin paguar më pak se ç’duhej shefa të suksesshëm. Kështu, MSCI doli në përfundimin se sistemi i pagës për performancën “mund të jetë prishur”. Një studim i kohëve të fundit me bashkautor Lucas Davis nga Shkolla e Biznesit Haas ka gjetur “prova të forta” që shefat e kompanive të energjisë marrin fitime të qarta pagash kur vlerësimet e aksioneve rriten si rezultat i rritjes së çmimit të naftës, të cilin ata nuk kanë asnjë mënyrë për ta ndikuar.

Një analizë e fundit nga Equilar, e porositur nga Calpers, një fond i madh i pensioneve publike në Kaliforni, ka zbuluar prirje të ngjashme. Ajo vëzhgoi pesë vitet e kaluara të pagës së realizuar për shumicën e kompanive në Russell 3000 dhe e krahasoi atë me kthimet totale të kompanive. Shefat në kuartilin më të lartë të pagave fitonin dymbëdhjetë herë më tepër sesa ata në kuartilin e poshtëm, por jepnin kthime financiare që ishin vetëm dy herë më të larta. Shefat në kuartilin e pagave të dyta më të ulëta, paguheshin gati tri herë më shumë sesa ata në kuartilin e poshtëm, edhe pse kthimet totale të kompanive të tyre ishin në fakt më të ulëta.

“Nuk ka prova që mund t’u tregojnë bordeve paraprakisht se kush është një CEO i talentuar,” përfundon Simiso Nzima i Calpers. Kritikët vënë në dukje probleme të tjera përveç atij të shpërblimit të fatit në vend të aftësive. Njëri është manipulimi për maksimizimin e fitimeve personale nga ana e shefave ekzekutivë, të cilët mund të përfitojnë nga paqartësia që zakonisht shoqëron përcaktimin e një page.

Ky proces ka qenë për një kohë të gjatë një art i errët, shpjegon David Larcker nga Shkolla e Biznesit të Universitetit Stanford. Lucian Bebchuk nga Shkolla Juridike e Harvardit, një tjetër ekspert i kësaj fushe, ka argumentuar se CEO-t amerikanë, të cilët kanë prirjen të komandojnë bordet e tyre, kanë shumë ndikim në këtë proces të errët.

Don Delves nga konsulenca Willis Towers Watson, vë në dukje se ka pasur “shumë ndryshime pozitive” në caktimin e pagave në dy dekadat e fundit, duke filluar nga pavarësia më e madhe për komisionet e kompensimit, deri në përcaktimin më të sofistikuar të synimeve të performancës. Sidoqoftë, ai pranon se shefat kanë “më tepër ndikim mbi pagën e tyre se çdo person tjetër”.

Komisionet e kompensimit shpesh mbështeten në këshilla – dhe mbrojtje politike – nga konsulentët e pagave. Një studim i fundit i 2.347 kompanive, i kryer nga Kevin Murphy në Shkollën e Biznesit Marshall dhe kolegët e tij, ka zbuluar se kompanitë që përdorin konsulentë pagash paguajnë më tepër. Në mënyrë të pavarur, ato me paga më të larta dhe plane më komplekse të pagave, janë gjithashtu të prira të punësojnë këshilltarë. Edhe më problematike është praktika e tyre e krahasimit të pagave, gjë që ka çuar në rritjen e pagave për të gjithë shefat.

Siç vëren zoti Nzima nga Calpers, “të gjithë kanë si objektiv pagën mesatare, ose atë më të lartë, kështu që paga mesatare rritet gjithmonë e më shumë, pavarësisht performancës reale”. Gregg Passin nga Mercer, një tjetër konsulencë që këshillon klientët mbi pagat, pranon se efekti i rritjes së pagave është i vërtetë. “Unë nuk mund ta mohoj këtë,” thotë ai. Firma e tij rekomandon që disa shefa, si shefat e caktuar për herë të parë në postin e CEO-s, duhet të paguhen nën pagën mesatare.

Sipas Pamela Marcogliese, nga firma ligjore Freshfields, lajmi i mirë është se investitorët institucionalë po i kushtojnë më tepër vëmendje çështjes së shpërblimit. Ajo vë në dukje se është rritur vëmendja e fondeve të mëdha të investimeve për propozimet e “shprehjes mbi pagën”, të cilat i lejojnë investitorët të shprehin pakënaqësi për pagat e tepërta.

{kind=link}