Si mund të rimëkëmben më shpejt qeveritë nga paaftësia paguese? Propozimet nga G20 dhe FMN mund të lehtësojnë dhimbjen si për huamarrësit ashtu edhe për huazuesit, shkruan The Economist

“Procedurat për zgjidhjen e një krize ndërkombëtare borxhi, i ngjajnë një cirku me tre unaza”, shkroi Alexis Rieffel, një ish-zyrtar i Departamentit të Thesarit Amerikan, në vitin 1985. Në unazën e parë, shteti i falimentuar negocion me FMN-në, e cila duhet të vendosë sa mund të shlyejë vendi dhe sa duhen shtrënguar rripat.

Në unazën e dytë, shteti kërkon lëshime nga qeveritë e tjera të cilave u detyrohet para. Dhe në të tretën, ai kërkon një marrëveshje “të krahasueshme” nga huadhënësit privatë.

Megjithatë, ndonjëherë cirku nuk arrin t’i mbajë të gjitha unazat së bashku. Për shembull, pasi Argjentina nuk arriti të shlyente borxhet në maj, FMN-ja nuk luajti rolin e saj të zakonshëm në unazën e parë. Ajo nuk mundi të siguronte mbikëqyrje dhe financa të reja, sepse vendi ishte ende duke u lëkundur nga dështimi i ndihmës së mëparshme të FMN-së.

Unaza e dytë gjithashtu ka vuajtur nga mungesa e disa performuesve. Gjatë dekadës së kaluar, Kina është bërë një huadhënëse shumë më e madhe për vendet e varfra se të gjitha qeveritë e tjera së bashku (shih grafikun 1). Por ky shtet nuk është një anëtar në Klubin e Parisit, që mbikëqyr rinegociatat e borxhit midis shteteve dhe kreditorëve të tyre zyrtarë. Për sa i përket unazës së tretë, kur kriza e borxhit në Amerikën Latine goditi në fillim të viteve 1980, huadhënësve komercialë (dhe qeverive të tyre) iu deshën gati shtatë vjet për të gjetur një zgjidhje të qëndrueshme. Zvarritja vazhdonte pa mbarim.

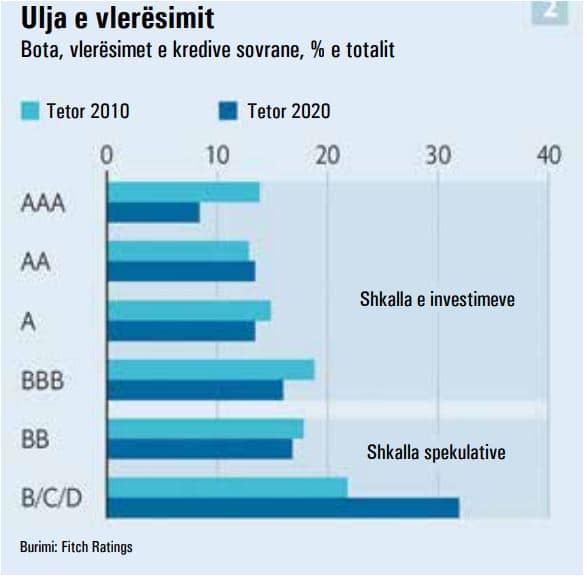

Shumë kanë frikë se po afron një valë tjetër falimentimesh. Të ardhurat e qeverisë dhe faturat e eksportit kanë rënë në shumë vende të varfra (megjithëse përpjekjet e Rezervës Federale të Amerikës për të qetësuar panikun financiar kanë ulur koston e tyre të huamarrjes). Më 13 nëntor, Zambia u bë vendi i gjashtë këtë vit që dështoi në shlyerjen e obligacioneve. Sipas agjencisë Fitch, tetë shtete shpenzuan mbi 30% të të ardhurave fiskale në pagesa interesi, më shumë sesa në fillim të viteve 2000, kur Bono dhe aktivistë të tjerë për lehtësimin e borxheve ishin në gjendjen e tyre më të mirë. Fitch rendit 38 shtete me vlerësimin B+ ose më keq, ku B tregon një rrezik “material” për falimentim (shih grafikun 2).

Sipas parashikimeve të saj, qeveritë me një vlerësim -BB+ ose më të ulët, së shpejti mund të kapërcejnë numrin e atyre që klasifikohen si nivele investimesh.

A mund ta përballojë ky cirk ndonjë krizë të re më mirë sesa në vitet 1980? Në disa mënyra, tani detyra është edhe më e vështirë. Vendet e varfra kanë një varietet më të gjerë detyrimesh ndaj një game më të gjerë kreditorësh. Për shumë ekonomi në zhvillim, obligacionet kanë eklipsuar kreditë bankare.

Dhe vetë kreditë nuk janë aspak uniforme. Disa janë siguruar kundër pasurive shtetërore, si aksionet në një ndërmarrje publike, ose të ardhurat e naftës; kreditori mund të parapëlqejë të marrë kolateralin sesa të anulojë borxhin. Të tjera janë të menaxhuara nga sindikatat, ose të ndara mes shumë bankave, që do të thotë se asnjë kreditor i vetëm nuk mund ta falë huanë sipas preferencës.

Kjo përzierje e ndërlikuar instrumentesh shoqërohet me një grup po aq të ngatërruar kreditorësh: publikë, privatë dhe gjithçka e ndërmjetme. Në prill, për shembull, grupi i ekonomive të mëdha G20, u bëri thirrje qeverive anëtare që të mundësojnë një pushim për ripagimin e huave për vendet më të varfra të botës. Kina ishte e pakënaqur që kreditorët privatë nuk morën pjesë në këtë përpjekje. Të tjerë u ankuan për faktin se këtu nuk mori pjesë Banka e Zhvillimit të Kinës, e cila është në pronësi të shtetit.

Megjithatë, ka pasur edhe progres. Më 21-22 nëntor, udhëheqësit e G20 do të nënshkruajnë një “kornizë të përbashkët” për rinegocimin e borxheve me vendet më të varfra të botës. Kuadri i shtrin parimet e Klubit të Parisit tek ata anëtarë të G20 që nuk janë tashmë pjesë, duke zgjeruar unazën e dytë të cirkut. Kjo zbatohet vetëm për vendet me borxhe të paqëndrueshme dhe çdo huamarrës që merr lehtësim nga G20 duhet të kërkojë një marrëveshje të ngjashme nga kreditorët e tjerë. Për shkak se të gjithë huadhënësit duhet të bëjnë pjesën e tyre, nuk ka shumë rëndësi nëse klasifikohen si zyrtarë apo privatë. Kjo është ndoshta arsyeja pse korniza ka hasur pak kundërshtime nga Kina.

Ka pasur progres në kontrata, si dhe në klube. Pasi Argjentina dështoi në shlyerjen e borxheve në vitin 2001, ajo ofroi të këmbente bonot e saj të papagueshme për letra me vlerë, me kushte më të lehta. Disa mbajtës të bonove e refuzuan marrëveshjen, duke kërkuar pagesa të plota në gjykatat e Nju Jorkut. Kjo e bëri gjendjen më të vështirë për Argjentinën dhe kreditorët e tjerë të saj. Që nga viti 2003, shumica e obligacioneve të emetuara sipas ligjit të Nju Jorkut kanë përmbajtur “klauzola të veprimit kolektiv”, të cilat i detyrojnë të gjithë mbajtësit e obligacioneve të ndjekin çdo marrëveshje të pranuar nga shumica.

Klauzola të tilla e ndihmuan Ekuadorin të zgjidhte falimentimin e tij këtë vit “pa shumë konflikte”, vëren Clay Lowery nga Instituti i Financave Ndërkombëtare, një shoqatë bankierësh. Ato gjithashtu ndihmuan Argjentinën të arrijë një marrëveshje me zotëruesit kryesorë të bonove në muajin gusht (megjithëse me “shumë grindje”).

Një rishikim i “arkitekturës” për zgjidhjen e borxhit sovran, publikuar nga FMN-ja në shtator, shqyrtoi inovacione të tjera kontraktuale që mund të lehtësojnë ristrukturimet e ardhshme. Huamarrësit mund të ngulin këmbë në përdorimin më të gjerë të “klauzolave me zotim negativ” që e parandalojnë një huamarrës të japë peng asete jetike si kolateral për kreditorët e tjerë.

Kreditë e përbashkëta mund të shtojnë provizione “yank the bank” që e përjashtojnë një huadhënës nga sindikata nëse bllokon një marrëveshje. Fondi po u kushton gjithashtu vëmendje të re instrumenteve të borxhit “kontingjent” që janë më të ndjeshëm ndaj ngritjeve dhe uljeve që ndodhin në vendet e varfra. Për shembull, Barbados ka lëshuar bono që shlyejnë më pak në rast tërmeti ose cikloni tropikal.

Një ide, e propozuar nga Ben Heller dhe Pijus Virketis nga fondi i investimeve HBK Capital Management, janë “bonot e përkohshme”. Në shumicën e rasteve, këto do të përdoreshin si lidhje të zakonshme. Por në një rast krize, emetuesi mund të zgjasë maturitetin dhe të shtyjë kamatën për dy vjet në këmbim të pagimit të interesit shtesë në fund të afatit të bonove. Emetuesi mund të përfitojë nga periudha e pushimit të pagesës të parashikuar në nismën e prillit të G20, pa ndonjë ndihmë nga Fuqitë e Mëdha.

Siç dëshmon edhe historia e gjatë e ristrukturimeve të borxheve, detyrimet me të ardhura “fikse” shpesh nuk janë aspak të tilla. Zotimet solemne për të paguar borxhet plotësisht dhe në kohë, nuk mund të mbahen gjithmonë. Huamarrësit dhe huadhënësit mund t’i mirëpresin instrumente të tilla që specifikojnë paraprakisht se kur dhe si do të bëhen më fleksibile të ardhurat fikse./monitor.al/ Përktheu Lira Muça

{kind=link}