Nga hulumtimi disamujor i Buletinit Ekonomik del se tregu i sigurimeve në Kosovë funksionon brenda një skeme të mirëmenduar ku ndahet gjithçka me marrëveshje paraprake mes pronarëve të kompanive dhe ku autoritetet shtetërore qëndrojnë si spektatorë.

Agon Sinanaj

Tregun e sigurimeve në Kosovë e përbëjnë 10 kompani, por kur i regjistrojnë veturat qytetarët e Kosovës, nuk kanë mundësi të zgjedhjes së çmimit më të lirë. Të dhjetat e ofrojnë një çmim të vetëm. Krejt kjo – falë dy marrëveshjeve të ndaluara mes kompanive të sigurimeve, njëra e vitit 2009 dhe një tjetër e vitit 2016.

Të dyja këto marrëveshje, që janë pjesë e dosjeve të Autoritetit Kosovar të Konkurrencës (AKK), flasin për fiksim të çmimit në shitjen e sigurimit të detyrueshëm nga autopërgjegjësia (TPL).

Nga hulumtimi disamujor për këtë sektor, del se pronarët e kompanive të sigurimeve nuk kanë marrëveshje vetëm për fiksim të çmimit në sigurimin e veturave. Dokumentet e siguruara dëshmojnë se komplet tregu i sigurimeve në Kosovë funksionon brenda një skeme të mirëmenduar, ku ndahet gjithçka me ujdi paraprake.

E njohur si marrëveshja me fiksimin e pjesëmarrjes së tregut, ky sektor funksionon në atë mënyrë që pronarët e kompanive të sigurimit janë pajtuar për caktimin e përqindjeve (%) që ata do të kenë në fund të vitit financiar, si në sigurimet e detyrueshme (TPL) ashtu edhe në ato vullnetare.

Dhjetë kompani sa janë në treg, veprojnë sipas një parimi tre shkallësh të ndarjes së tregut.

Sipas marrëveshjes, kompanitë e mëdha të sigurimeve, që kanë primatin në shitjen e sigurimeve, do të mbajnë nivelin prej 12% të tregut, kompani të tjera do të mbajnë 10% të tregut, ndërkaq ato më të vogla, do të mbajnë 8% të tregut të sigurimeve.

Kjo marrëveshje nuk nënkupton vetëm ndarjen e “kulaçit” ndërmjet kompanive të sigurimeve, por edhe rritjen e vëllimit të primeve të cilat ndahen nga kjo marrëveshje, e kjo i referohet shprehimisht sigurimeve vullnetare, si dhe TPL-ve kur ofertohen në tender publik. Kjo funksionon përmes menaxhimit të shitjeve përbrenda një sistemi elektronik që kontrollohet vazhdimisht.

Gjatë periudhës së hulumtimit, Buletini Ekonomik ka intervistuar qytetarë të cilëve nga agjentët e kompanive të sigurimeve, në raste të caktuara, u është thënë se “sistemi ka rënë” dhe se nuk mund t’u lëshohet policë sigurimi, duke i udhëzuar të njëjtit që të drejtohen të një kompani tjetër për blerjen e sigurimit.

Në fakt, kjo “rënie e sistemit” nënkupton pikërisht barazimin e numrave sipas marrëveshjes, ashtu që njëra kompani të mos shkojë larg të tjerave në përqindje, por të respektohen shkallët e tyre të caktuara paraprakisht me marrëveshje. Këtë e kanë pohuar në kushte anonimiteti edhe agjentë të sigurimeve që punojnë për kompani të ndryshme të sigurimeve.

Marrëveshja në fjalë me ndarjen e pjesëmarrjes në treg ka garantuar të ardhura të “sigurta” për kompanitë e sigurimit gjithë këto vite. Edhe në rastet e tenderëve publikë, Buletini Ekonomik ka gjetur se nuk zhvillohet asnjë “luftë” që vlera e një kompanie të sigurimeve të mbizotërojë për një lloj sigurimi të caktuar, ngase paraprakisht veçse ka dakordim se cili tender, nga cila kompani e sigurimeve do të fitohet.

Buletini Ekonomik ka hulumtuar tenderët për sigurim të veturave dhe sigurimeve vullnetare të një kompanie private. Në kompaninë KEDS, del se për çdo vit ndërrohen kompanitë e sigurimeve që ofrojnë shërbime për lloje të ndryshme të sigurimeve.

Raportet e BQK-së dëshmojnë “marrëveshjen kartel” në sigurime

Marrëveshja në fjalë – për vite të tëra ka garantuar të ardhura të “sigurta” për kompanitë e sigurimeve në dëm të policëmbajtësve, të cilëve u është mohuar pjesëmarrja në një treg në kushtet e një konkurrence të drejtë.

Buletini Ekonomik ka siguruar dhjetëra raporte të Bankës Qendrore të Kosovës (BQK) që dëshmojnë ndarjen e tregut mes pronarëve sipas parimit tri shkallësh.

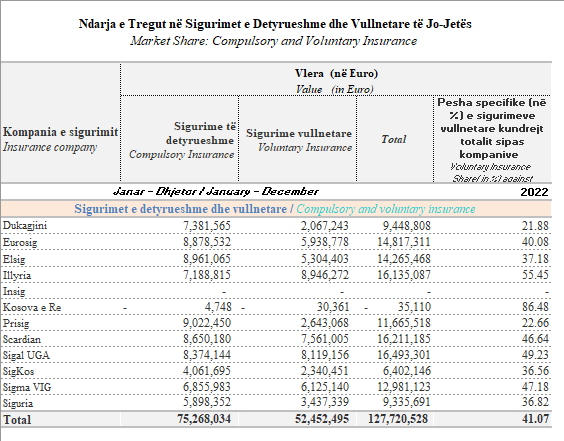

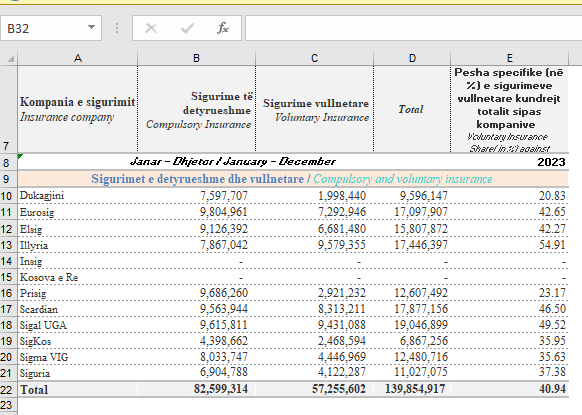

Raporti i parë që mban titullin “Ndarja e Tregut në Sigurimet e Detyrueshme dhe Vullnetare të Jo-Jetës”, që përfshin periudhën Janar-Maj 2024, tregon për të hyra gati krejtësisht të njëjta tek të gjitha kompanitë.

Sipas këtij dokumenti, shihet se tregu për sigurimet e detyrueshme është krejtësisht i ndarë në mënyrë të barabartë mes kompanive. Për periudhën janar-maj 2024, të hyrat nga sigurimet e detyrueshme janë në vlerën 33 milionë e 154 mijë e 920 euro. Prej 10 kompanive, 9 prej tyre secila ka mbi 3 milionë euro të hyra. Vetëm njëra ka mbi 1 milion euro.

Situata është e ngjashme edhe nëse krahasohen të hyrat e kompanive mes viteve 2022 dhe 2023.

Sigal është kompania me pjesëmarrjen me të madhe në treg. Nëse shihet nga viti në vit, kjo kompani ka të hyra të njëjta dhe mban primatin vit pas viti. Në vitin 2023, Sigal kishte 8.3 milionë euro të hyra nga sigurimi i detyrueshëm. Një vit më vonë, në vitin 2023, arriti në 9.6 milionë euro.

Në anën tjetër, Scardian dhe Illyria janë dy kompanitë tjera që pasojnë me pjesëmarrjen më të lartë në treg. Në vitin 2022, Illyria kishte 7.1 milionë euro të hyra nga sigurimi i detyrueshëm, kurse më 2023 arriti në 7.8 milionë euro. Ngjashmëri në të hyra ka edhe Scardian-i, me mbi 8 milionë në vitin 2022 dhe pak mbi 9 milionë më 2023. Sipas dokumenteve të sigruara, e njëjta situatë përsëritet tek të gjitha kompanitë.

Dy marrëveshjet kartel, opinioni i AKRK-së dhe heshtja e BQK-së

Neni 4 i Ligjit për Mbrojtjen e Konkurrencës parasheh marrëveshjet e ndaluara dhe që dëmtojnë konkurrencën. Një nga to është marrëveshja kartel, e cila në rastin konkret mbizotëron në tregun e sigurimeve.

Sipas këtij ligji, një marrëveshje kartel është një “ujdi midis firmave konkurrente që hartohet për të kufizuar apo shmangur konkurrencën midis tyre dhe që synon rritjen e çmimeve dhe të fitimeve të ndërmarrjeve pjesëmarrëse, pa ofruar asnjë përfitim shtesë në të cilin të mbështetet kjo rritje”.

Në praktikë, kjo realizohet duke fiksuar çmimet, duke kufizuar prodhimin, duke bërë ndarje të tregjeve, të klientëve apo të territoreve, duke manipuluar tenderat, ose duke kombinuar disa nga kufizimet e sipërpërmendura.

Kartelet janë në dëm të konsumatorëve dhe të shoqërisë në përgjithësi, sepse ndërmarrjet që marrin pjesë në to vendosin çmime më të larta (dhe marrin fitime më të mëdha) sesa në një treg konkurrues”.

Karteli dhe roli i spektatorit nga BQK

Së paku dy marrëveshje të tilla janë pjesë e dosjes së Autoritetit Kosovar të Konkurrencës për tregun e sigurimeve, të cilat i ka siguruar Buletini Ekonomik. Marrëveshja e parë është e vitit 2009, e mbajtur në Gjakovë mes pronarëve të kompanive. Sipas kësaj marrëveshjeje, është fiksuar provizioni për agjentët e sigurimeve në 8 për qind, si dhe kontrolla teknike është vendosur të llogaritet prej 25 euro.

“Në këtë takim të mbajtur në Gjakovë, të gjitha kompanitë e sigurimeve u dakorduan që prej 03.07.2009 të mos lejohet kurrfarë zbritje nga kompanitë e sigurimeve”, thuhet që në hyrje të kësaj marrëveshjeje.

Komisioni më i lartë për ndërmjetesuesit e sigurimeve ka mundësuar një lloj konkurrence për qytetarët, për shkak të mundësisë së zbritjeve me rastin e shitjes së sigurimit.

Por, dy vite më vonë, Autoriteti i Konkurrencës kishte gjobitur të gjitha kompanitë e sigurimeve për arritjen e kësaj marrëveshjeje të dëmshme për qytetarët. Mirëpo, të gjitha rastet janë mbyllur në gjykata, ndërsa përkundër gjobave, Banka Qendrore e Kosovës, aso kohe nuk kishte ndërmarrë asnjë veprim si rregullator i këtij tregu.

BQK nuk kishte vepruar edhe me një rast tjetër në vitin 2016, ku pronarët e sigurimeve u mblodhën sërish për ta arritur një marrëveshje të dytë, të njohur si marrëveshja Swiss Diamond, me ç’rast sërish kishin fiksuar çmimet në tregun e sigurimeve. Saktësisht u morën vesh që shitja e policave të sigurimit për sigurimin e detyrueshëm nga autorpërgjegjësia, do të jetë në bazë të çmimeve fikse dhe e njëjtë tek secila kompani.

Kështu, komisioni për ndërmjetësuesit e sigurimeve u fiksua në 10 për qind, ndërsa u fiksuan edhe shpenzimet që do t’i kenë pikat e shitjes nëpër Kosovë.

“Ne pajtohemi se prej sot për shitjen e policave të detyrueshme nga agjentët e jashtëm dhe të brendshëm do të paguhet 10 për qind bruto, përfshirë taksat nga primi neto pa TVSH. Shpenzimet shtesë për shitjen nuk do të përfshihen në këtë llogari. Kjo do të aplikohet mënjëherë dhe do të zgjasë deri në implementimin e rregullores për krijimin e Brokerit nga Banka për shitje të tilla”, thuhet në pikën 7 të kësaj marrëveshje.

Deri në këtë marrëveshje, komisioni për ndërmjetësuesit e sigurimeve ka qenë 40 për qind, çka kishte lejuar një lloj konkurrence mes kompanive.

Edhe ky rast kishte përfunduar në sirtarët e Autoritetit të Konkurrencës, i cili në vitin 2019 dha një ‘mendim profesional’ ku gjeti shkelje flagrante të konkurrencës lojale.

Në këtë dokument, i cili i kishte shkuar edhe BQK-së aso kohe, AKRK i kërkon BQK-së të ndërhyjë sa më parë për të hapur tregun duke e njoftuar edhe për dëmet e shkaktuara ndaj policëmbajtësve.

“Unifikimi i çmimeve të orimit të TPL-së është në kundërshtim me parimet e konkurrencës në një treg të lirë. Banka Qendrore e Kosovës duhet të miratojë tabela të individualizuara mbështetur në analizën e riskut sipas strukturës së sigurimeve të secilit ofrues të sigurimeve. Pasi që kompanitë e sigurimeve në Republikën e Kosovës, aktualisht mbajnë çmime të njëjta, Autoriteti sugjeron që të njëjtat të jenë të bazuara në kushtet e tregut, ofertë – kërkesë, e rrjedhimisht edhe përcaktimi i çmimit nën këto kushte”, thuhet në letrën e AKRK-së.

Ky sugjerim i AKRK-së për BQK-në, hasi në “vesh të shurdhër”, pasi që nga viti 2019, nuk është ndërmarrë asnjë veprim për hapjen e tregut të sigurimeve.

Me Ligjin e Sigurimit të Detyrueshëm nga Autopërgjegjësia, BQK, ndër të tjera, e ka për obligim mbrojtjen e policëmbajtësve.

Buletini Ekonomik ka drejtuar pyetje në këtë institucion për të kuptuar se pse nuk është zbatuar ky vendim i AKRK-së, por përkundër insistimit, ata nuk kanë kthyer përgjigje.

Një përgjigje e kanë dhënë nga Byroja Kosovare e Sigurimeve.

Sipas tyre, “aplikimi i normave të primit për sigurimin e detyrueshëm të autopërgjegjësisë i nënshtrohet aprovimit paraprak formal nga BQK, konfrom kornizës ligjore në fuqi (Ligji Nr. 04/L-018 për Sigurimin e Detyrueshëm nga Autopërgjegjësia si dhe Rregullores për përcaktimin e strukturës së primit për sigurimin e detyrueshëm nga autopërgjegjësia”.

Sa i përket liberalizimit të primit të Sigurimit TPL, nga Byroja thonë se liberalizimi i primit të Sigurimit TPL është problematikë shumë komplekse.

“Asnjë nga vendet e regjionit (Shqipëri, Maqedoni, Mali i Zi, Serbi etj), nuk e kanë të liberalizuar primin e Sigurimit TPL. Vendi i fundit nga regjioni që ka bërë liberalizimin e primit të Sigurimit TPL, është Kroacia (kjo pas antarësimit në BE). Sipas rregullativës në fuqi është përcaktuar se “Primet aktuale për produktin e sigurimit të detyrueshëm nga autopërgjegjesia (MTPL e brendshme), mbeten të pandryshuara, derisa BQK-ja të nxjerrë vlerësim aktuarial mbi produktin e autopërgjegjësisë, për tregun e sigurimeve”.

Ndryshe, liberalizimi i tregut të sigurimeve është proces që është duke u ndihmuar edhe nga Banka Botërore, e cila ka ofruar tashmë edhe asistencë për BQK-në, mirëpo asnjë veprim ende nuk është ndërmarrë deri më tani. Lidhur me këtë, nga Byroja Kosovare e Sigurimeve thonë se ende nuk është koha pasi “industria e sigurimeve duhet bërë adaptimet e nevojshme teknike dhe ndërlidhjen e të dhënave të caktuara si parametra matës të riskut individual sigurues”. /Buletini Ekonomik/

{kind=link}